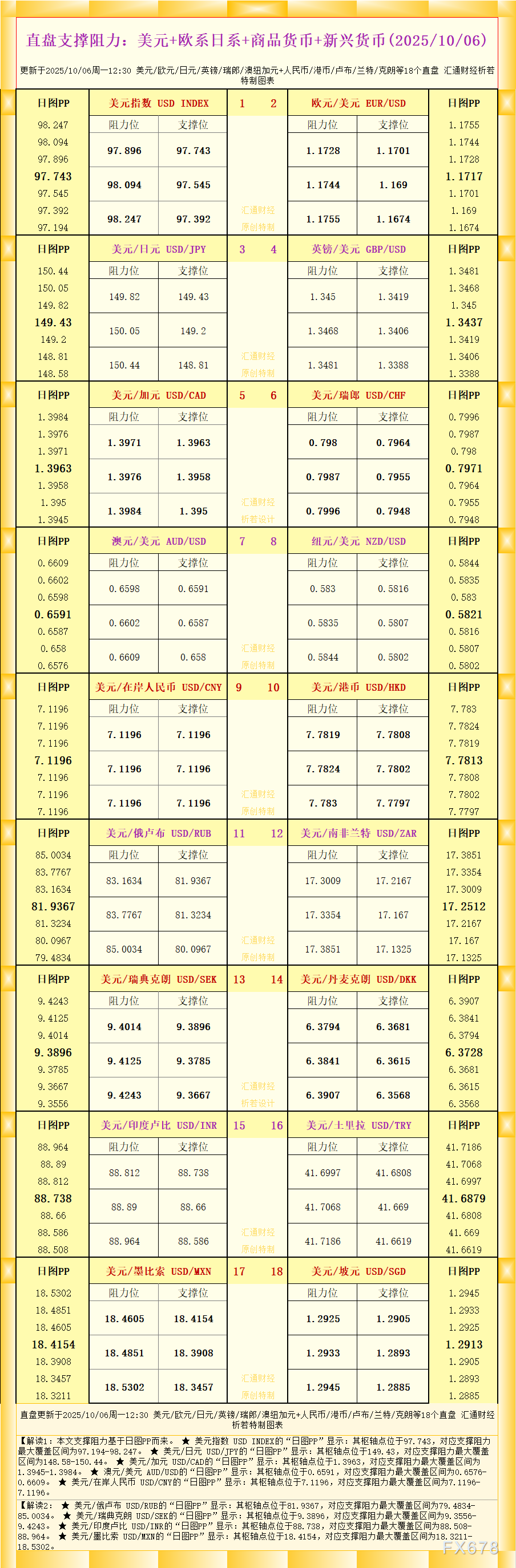

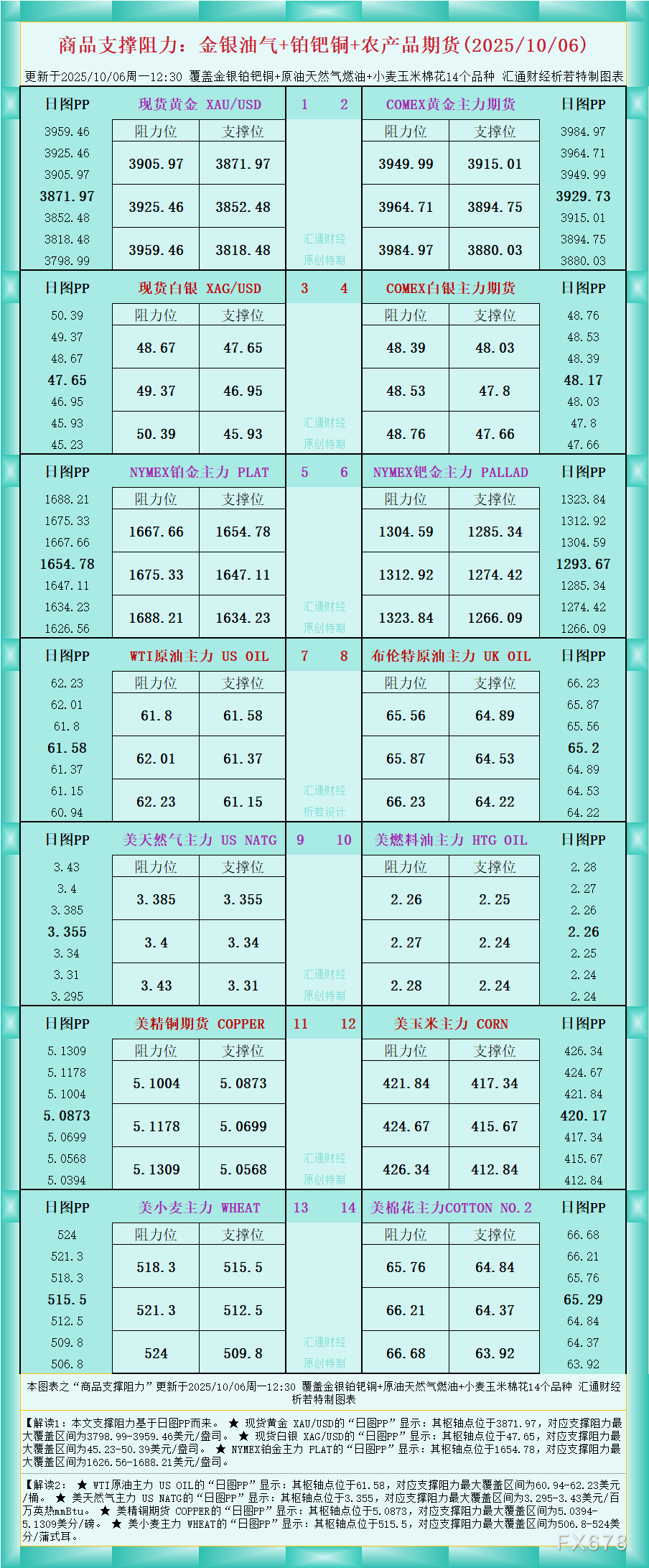

汇金网8月15日讯——最近,有恐慌指数之称的VIX指数走势一直很奇怪。尽管表面上看,该指数走势符合预期:在标普500指数创新高时,VIX指数跌至逼近历史地位,然而透过平和的表象,VIX指数其实已经失常了。

首先,昨天(8月 14日),道指和纳指均上涨之际,VIX指数却反常地创了新高。

这不是意外,这意味着美国股市地潜在波动性逼近2年低点。

如果来看ETF领域的VIX指数,则更加复杂。下图可以看出,ETF交易量下跌,且资金大规模从短期ETF流入长期ETF。

Horseman资本管理号称全球最悲观对冲基金,其分析师Russell Clark解释了市场和两大关键潜在波动性交易产品关系的变化。

Clark解释,因为现在波动性已经不再是独立变量,因此VIX指数目前已经不再准确。

VIX是由CBOE(芝加哥期权交易所)在1993年推出,是指数期权隐含波动率加权平均后所得之指数,是能为市场参与者提供反映大盘整体走势的指标,可以了解到市场对未来30天市场波动性的预期。指数愈高,意味着投资者不安情绪高;指数愈低,表示投资者恐慌情绪低。

2004年以前,VIX指数仅仅反映了期权的成本,且不能直接交易。2004年,VIX期货合约开始允许投资者直接交易。衡量期货交易量的未平仓合约数量自2010年开始飙升。

2009年期货市场才开始出现ETF,意味着此前只有相对规模大且成熟的交易者才能交易VIX期货,交易量相对较小。当时,VIX指数与贸易商的净持仓走势一致。

然而自2009年VIX指数ETF开始交易以来,VIX期货交易量大幅增加,VIX期货的净持仓与VIX指数的走势开始逆转。

VIX 指数ETF在美国期货市场问世以来,VIX指数和VIX指数期货持仓的关系就发生了变化。然而,VIX指数ETF与普通ETF不同,投资VIX指数ETF的投资者,既可以做多VIX,也可以做空。大部分投资者都选择在低价时买入,高价时卖出,以此来控制风险。

VIX指数ETF卖出短期VIX期货的趋势和其庞大的交易里意味着,其净多头时,倾向于压低实际VIX指数。如下表:

上图可以看出,2013年9月以前,VIX指数 ETF净持仓与VIX指数走势基本一致,但现在,二者的走势开始呈现负相关。VIX指数 ETF原本应当模拟VIX指数的走势,然而该ETF大行其道却影响了VIX指数的走势。造成的结果是,VIX指数的指示性减弱,因为当恐慌的投资者买入VIX指数ETF时,实际上就打压了VIX;而当投资者信心高,卖出VIX指数ETF时,也推动了VIX指数上涨。而VIX指数本应当反映出投资者对后市的恐慌程度。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}