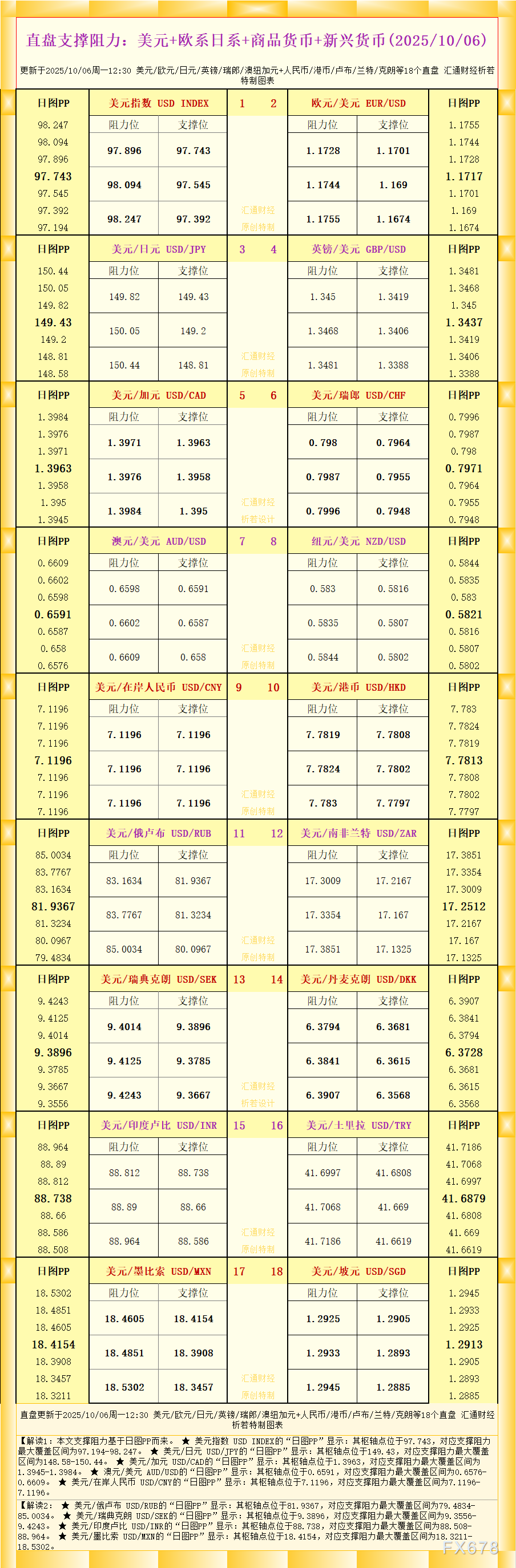

柳丁树

柳丁树

周三(10月21日)亚欧盘时间LME三个月期铜连续第4个交易日下跌,盘中一度下探至5145.5美元,目前徘徊在5184美元/吨附近。上期所12月铜期货以窄幅震荡为主,报收38910元/吨。中国三季度GDP破7,经济放缓压力加大,四季度铜下游陆续将进入消费淡季,供需矛盾恐加剧,国际铜价仍面临下行压力。

(LME三个月期铜日线图)

(上期所12月铜期货分时图)

近期公布的中国经济数据显示了宏观经济的疲弱,周一公布的中国三季度GDP破7更是创2009年以来新低,市场对铜需求前景的忧虑加重。

周三A股未能延续前期坚挺走势,出现跳水,跌幅逾3%,市场看空情绪蔓延,大宗商品普遍承压。

近日经纪公司Triland在报告中称,“投资者似乎愿意相信许多分析师预测的,铜价将很快再度跌破5,000美元重大关口。目前缺乏亮丽的经济数据,也没有生产商大幅减产的消息,亚洲贸易客户逢高卖出,看来空头的确要在短期内占据主导。”

一位香港交易员日前表示,“铜价一直保持坚挺,我认为主要是缺乏交易……目前所有的都是下行压力。油价持续下跌的话,铜价似会破位下行。”

国际铜业研究组织(ICSG)最新月度报告显示,全球7月精炼铜供应过剩8,000吨,6月为短缺16,000吨。今年头七个月供应过剩8,000吨,去年同期为供应短缺56.3万吨。

10月21日海关总署公布数据显示,9月精炼铜进口351,956吨,同比增加21.93%,精炼铜出口12,538吨,同比增加8.91%,或受助于价格差异以及国庆假期前付运增加。

需求端来看,电力方面有所好转,预计电网基本建设投资完成额有望进一步回升,但备受关注的房地产却出现投资增速下滑,预计后期增长乏力。第四季度下游陆续将进入消费淡季,旺季消费未得到提振,一旦进入淡季供过于求的状况可能更加恶化,总体偏空格局不改,国际铜价仍面临下行压力。

北京时间17:20,LME三个月期铜报5182.5美元/吨。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}