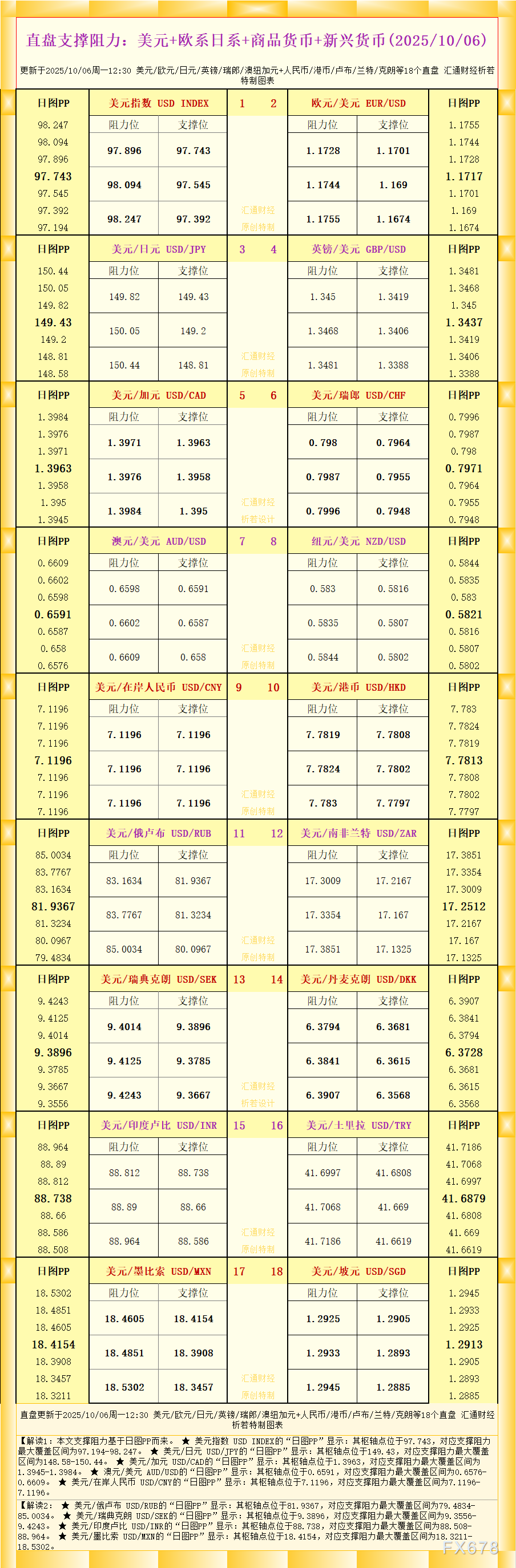

柳丁树

柳丁树

周四(10月15日)亚欧盘时间LME三个月期铜小幅上扬,接近4周高点5440.5美元,目前徘徊在5333美元/吨附近。上期所12月铜期货重回40000上方,盘中窄幅震荡,报收40020元/吨。美联储2015年加息可能性再降,美指走低,A股又现大涨,铜价持续走高,但缓解长期供需矛盾,仍需要中国出台更多刺激需求的政策。

(LME三个月期铜日线图)

(上期所12月铜期货分时图)

10月14日消息,在嘉能可宣布减产后,嘉能可和英美资源集团再次宣布,将双方在智利共同经营的科亚瓦西(Collahuasi)铜矿的扩建计划向后推迟,因铜价遭遇六年低位。

瑞银集团驻悉尼分析师Lachlan Shaw评论称,“缩减供应将会支撑价格,但不会提供市场持续上涨的理由,这仍是不太稳的回升。下周一将公布中国第三季GDP,如果数据相当疲弱,也并不出人意料。新兴市场需求总体上沉闷不堪,这是比中国更广泛的问题。在看到需求赶上来并超过产能之前,我看不出来价格如何能够持久上涨。”

周四国家发改委公布了批复的六条公路项目,投资总额达685.54亿元。9月份批复投资8872亿,前9个月达到18131亿,目前投资额度已经超过2万亿,接近2014年全年的20655亿元,中国稳增长举措继续给铜价提供支持。

周四美盘时间将公布美国10月10日当周初请失业金人数,9月CPI等数据。市场预计初请失业金人数为27万人,高于前值的26.3万,9月CPI年率预期下降0.1%,低于前值上涨0.2%。如公布结果差于预期,2015年加息可能性将再度降低,或为国际铜价带来支撑。

近期美国数据表现欠佳,美联储官员表态大多偏鸽派,内年加息可能性一再降低,美元指数一路走低。加之中国股市再现大幅上扬,铜价短线走强。但长期来看铜依然处在供应高峰期,下游消费依旧疲软,电缆需求弱于往年、空调销售惨淡。中国经济承压,市场期待出台更多政策刺激需求,缓解铜的供需矛盾,提振国际铜价。

北京时间17:30,LME三个月期铜报5333.5美元/吨。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}