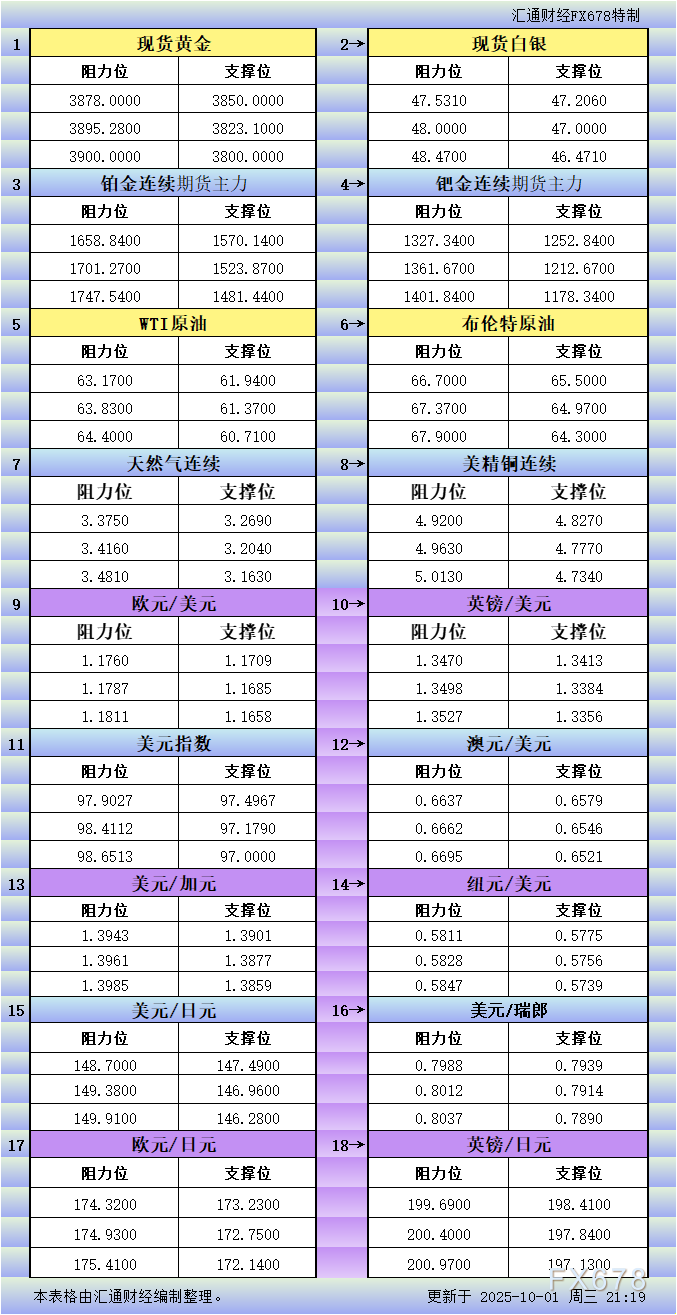

星光

星光

日本央行(BOJ)庞大的量化宽松(QE)影响正在使日本国债市场发生扭曲已然不再是什么秘密。日本央行的任务则是将发行的所有债券转化为钱。缺乏流动性正扩大出价要求,从而抑制市场定价并创造波动性。

3/4的交易商已经发现缺乏流动性,而日本央行行长黑田东彦(Haruhiko Kuroda)却并未看到。这对于日本央行而言非常糟糕,因为收益率持续飙升可能很快会发展成一场财政危机。贝莱德集团(BlackRock)也曾这样讲过。事实上就在上周,日本国债价格突然下降,收益率飙升,因美债收益率走高且经济数据令人失望。

但倘若你需要进一步证明资产购买正在削弱流动性,且看美银美林(BofAML)汇总的日本国债交易图:(下图为日本城市银行国债交易总量)

美银美林指出,关键性指示器则是城市银行的交易活动。自从日本央行近期发布债券市场调查结果以来,流动性就成了热门话题。城市银行在日本国债市场中交易活动的下降同样可以被视为流动性下降的一个证据。

日本证券业协会(JSDA)表示,一直到日本央行在2013年4月实施QQE为止,城市银行在日本国债市场中的月度交易总量约为27万亿美元,但在2013财年平均每月减少11.8万亿美元。交易活动在2014财年得以复苏,直至日本央行在2014年10月扩张QQE为止,月度平均交易总量为24.7万亿美元。但从去年11月起,月度平均交易量再度大幅下降,降至7.5万亿左右。当交易量下降时,波动性则在大幅增加。

尽管城市银行在新一个财年开始之际不太可能增加他们对日本国债的持有量,但他们同时也不太可能放弃日本国债市场。预计他们将会以某种形式返回市场,但高水平的波动性仍会令投资者避而远之,此外,进一步增加的波动性风险应该会成为一种担忧。

日本央行可能会增加额外的宽松或进行政策改变,这同样也会增加风险。而从另一方面来看,QQE的目的之一则是鼓励投资者离开国债市场而转向贷款及风险资产。也许是时候开始寻找解决流动性下降的方法,流动性下降可能是日本央行大规模购买国债的副作用。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}