尽管上周五公布的美国经济数据,包括四季度GDP数据以及通胀数据,均不如市场预期,但美元却并没有受到太大影响。美国去年四季度GDP初值环比增长2.6%,逊于市场预期的3%,且增速较二、三季度的4.6%和5%有所回落,主要原因是受到商业投资和出口增长放缓,以及政府开支下滑这些因素影响。不过,可喜的是,四季度美国消费者开支增速创2006年一季度以来新高。要知道,消费支出对于美国GDP增长的贡献超过2/3。

另一方面,正如美联储在利率声明中所说,短期内通胀有进一步走低的风险。果不其然,上周五数据显示,美国四季度PCE物价指数初值同比下降0.5%,创2009年一季度以来新低。扣除能源和食品价格后的核心PCE物价指数初值同比增1.1%,符合预期,但也是2013年二季度以来的新低。

虽然说两项数据都不如市场预期,但笔者认为并不需要引起对美元的担忧。一方面,油价的下滑确实拉低了整体的通胀水平,但其带来的正面影响却不可忽略。正如美联储所说,油价的下跌将带动消费的增长。如果就业市场以及消费增长均保持良好的势头,即便油价疲弱,通胀在短期下行后中期仍有可能重回2%的目标。本周将公布美国一月份非农数据,目前市场预期是新增23.5万非农就业。上周四公布的初请失业金人数为26.5万人,创近15年新低。

在1985—1986年间,原油价格也曾迎来超过50%的暴跌。不过,美国经济仅在上半年略有下滑,而在下半年就明显复苏。

欧元区方面,希腊与三驾马车之间仍然未能达成任何共识。希腊希望获得债务减计,但却坚决不再继续实施紧缩政策;而以德国为首的三驾马车态度亦是相当坚决,德国总理默克尔表示,如果希腊政府不同意延续当前的国际救助项目,将不再向希腊提供贷款。希腊续期的救助项目将在今年2月月底截止,失去贷款支持的希腊可能发生严重的金融危机,面临违约危险。未来几周,该问题有可能持续发酵,对欧元形成下跌压力。

除此之外,欧元区面临的问题还不止是强硬的希腊新政府。上周五公布的欧元区CPI同比下降0.6%,与欧元区史上最低水平持平。

欧元/美元连续受阻于10日均线,整体下行趋势仍然完好。目前汇价上方阻力位于10日均线1.1360附近,再上方阻力则关注61.5%斐波回档1.1440。结合基本面因素,我们仍然看空汇价表现。交易者或可于当前点位开始轻仓尝试做空,或可等到阻力位再进空单。

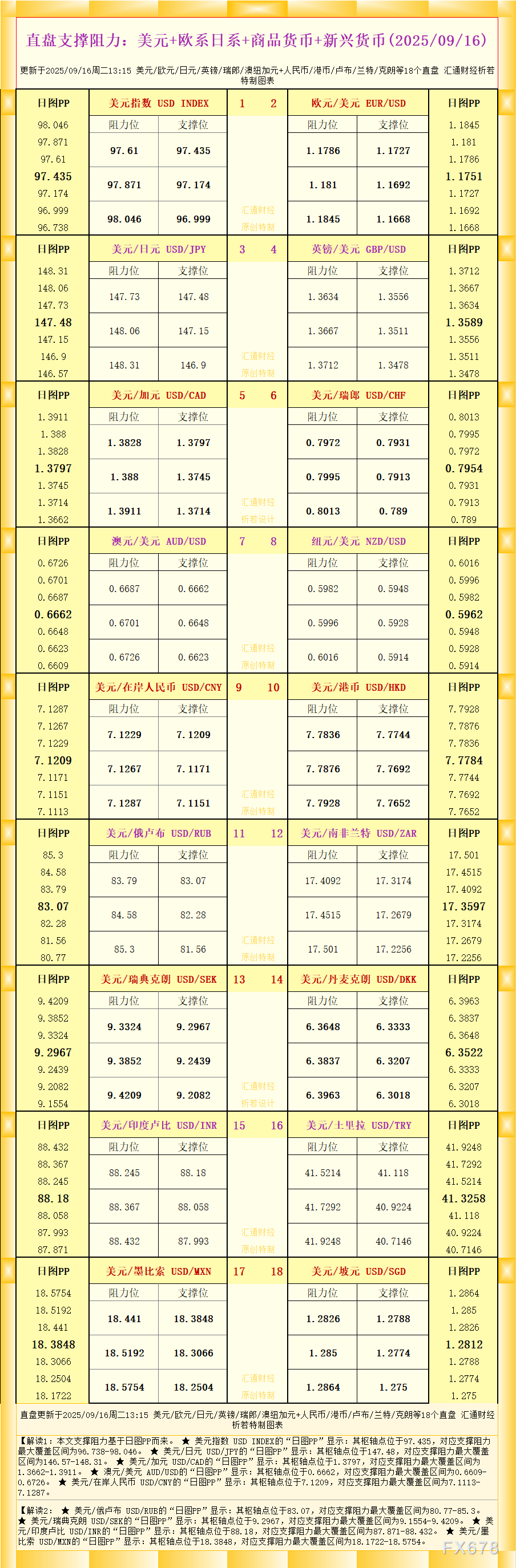

沪公网安备 31010702001056号

沪公网安备 31010702001056号