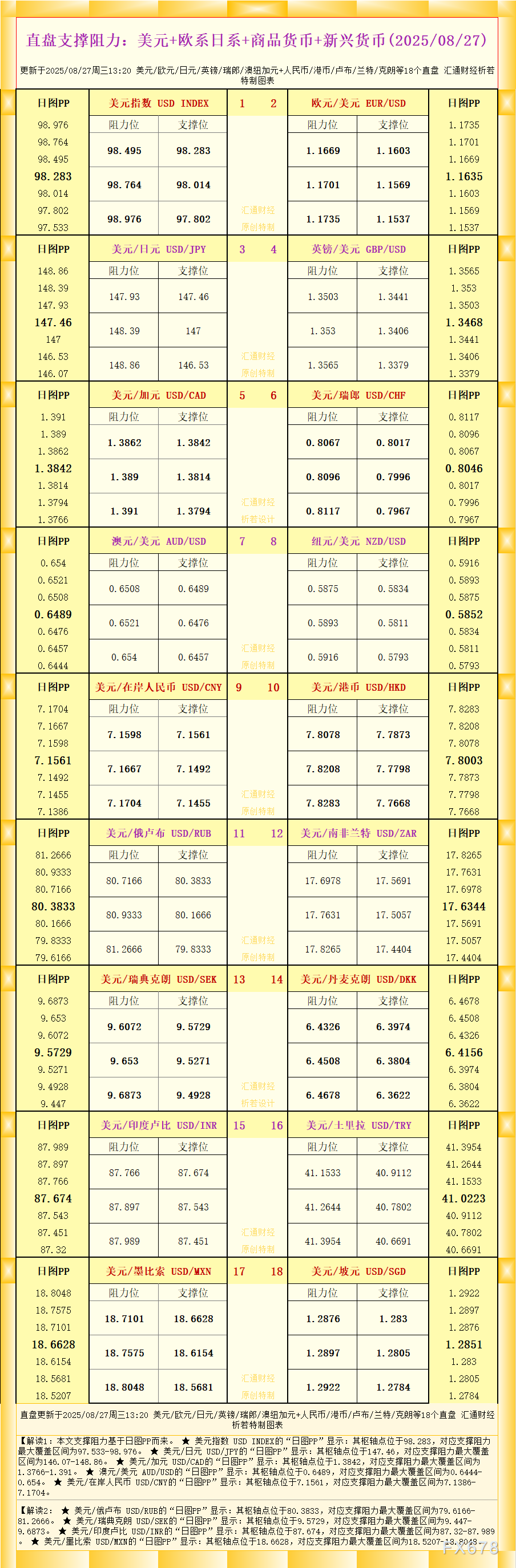

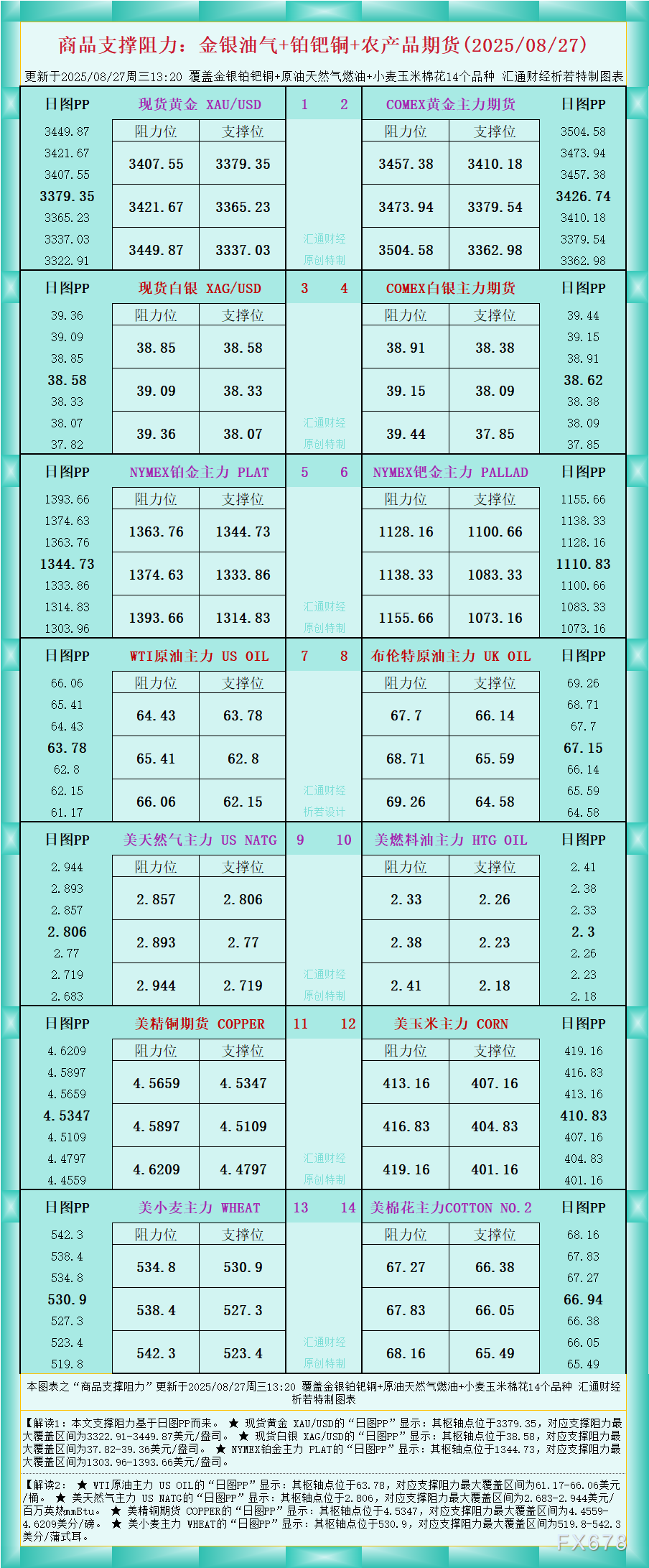

舒冰

舒冰

美国西德克萨斯中质油周一(1月12日)较布伦特原油呈现溢价,短暂重拾曾经是全球油市正常的溢价关系,为2010年来第三次发生。

尽管溢价情况持续不到五分钟,之后美国原油期货 CLc1 收盘较布伦特折价0.70美元。

交易商对于所谓的布伦特/美国原油价差倒置所持的理由是,买进美国原油作为奥克拉荷马州油槽库存,存在暂时性的牟利机会。

石油输出国组织(OPEC)选择维持产量不变,原油供应过剩问题变得严重,并打压全球市场,美国原油和布伦特原油价格自6月以来双双挫跌约60%,使得近期油价较一年后水准每桶折价9美元以上,即所谓的“正价差”结

构,这使得现在买进原油,存放到未来再出售变得有利可图。

交易商表示,但对主要欧洲市场的贸易商来说,这意谓着要以每月每桶1美元以上的成本来租用大型油轮作为浮动式储油装置。根据路透报导,石油贸易商因应油价崩跌,在海上囤油至少2,500万桶。

相反地,比起离岸储油,美国原油交割地库欣的实货原油储存成本要便宜得多--每桶每月仅需0.40-0.60美元。相较于北海布伦特原油,美国原油从储油需求中获得的支撑更大。

“在库欣,每增加一桶储油的成本要比布伦特原油小,” Energy Aspects首席石油分析师Amrita Sen说。“我们想到了(价差)将收窄,但它发生的时间比我们预料得早。”

可以肯定的是,还有其他重要因素在推动贴水收窄。自从页岩油兴起之后,美国国内轻质低硫原油产量扩增却苦无消化之处,导致WTI价格下滑,较布伦特原油贴水超过25美元。

其中一个因素是,随着每桶低于50美元的油价开始令页岩油生产热潮降温,供过于求的风险也随之变小。此外,美国政府也批准了一些待审申请案,允许更多国内原油出口,并考虑把一些石油出口至墨西哥来舒缓供应过剩现象。

重启窗口

油市在供应过度但需求前景黯淡的背景之下,油价连走七个月下坡,价格腰斩逾半之后价差出现逆转。周二时,美国原油和布伦特原油都交投在近六年低点。

仅有少数几位分析师曾预期到这次记录上第二惨的石油大跌;同样地,也很少人预期到WTI将再度较布伦特原油溢价。就在去年12月,路透调查显示分析师预期布伦特原油第一季将较WTI升水4美元。当时没有分析师预估两者会达到平价。

从今年年初以来,布伦特相对WTI的升水已经缩小85%。周一时价差为每桶1.36美元,低于周五结算时的1.75美元。

石油贸易商及炼厂已经展开动作把握价差缩窄的好处,不光是囤积原油,同时也好好利用这可能是多年来首次欧美原油套利窗口重新出现的机会。

美国的页岩油生产热潮尚未放缓,已完成开钻的油井继续生产更多原油,尽管如此,但布伦特/WTI价差缩窄,代表进口至美国市场的外国原油,再度对美国炼油业者构成吸引力。尼日利亚的轻质低硫夸伊博原油 QUA-E 价差缩窄到2005年左右以来最低,更增添套利操作魅力。

炼油商Tesoro TSO.N 周一预订一艘运载容量100万桶的油轮,要将西非原油运至美国墨西哥湾,这是近来罕见的航线。维多也在同一天租下SCF Altai油轮,可选择运至美国。

美国国内石油品种因而受到打击。路易斯安那低硫轻质原油相对WTI的升水已经跌至只剩每桶0.8美元,是2008年来最低纪录之一。

美国尚有储油空间

数据显示,美国陆地油槽使用容量不到三分之一。而在库欣当地,超过8,000万桶的储存容量仅使用了约3,200万桶。这里是操作储存交易最具吸引力的地点。

一名实货交易行业消息人称,“全世界就只有我们这里还有空置的储油设施,因此所有的油都被送到这儿。”

不过认为结构性问题将完全消失的人很少,因美国原油产出仍在增加,且出口仍旧受限。就算来到平价水准也不会持久。

高盛本周将第一季短期布伦特/美国西德州原油价差预估从每桶10美元调降至1美元,估计陆上油槽及离岸油轮每日可吸收约100万桶超额供给,为期近一年时间。不过高盛指出,随着储存空间逐渐填满,布伦特/美国原油价差将在第四季扩大至6.50美元。

根据PIRA Energy,到了春季,库欣原油库存可能逼近80%的储油容量。

“从基本面来看,当前布伦特/美国西德州原油的价差水准难以为继,”JBC Energy分析师表示。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}