美城

美城

汇通财经APP讯——

全球主要货币周一(10月20日)陷于狭窄区间内,日内全球各国没有更多数据公布,全球市场因此变动不大,不过早间,日本公共退休基金可能加大本国股市投资权重的消息推高日股,从而吸引资金流向日本股市,扶助提振日元相对一篮子G10货币走强。

在过去一周大幅震荡后,汇市投资者不愿在周三(10月22日)美国通胀数据和周四欧洲制造业PMI数据公布前进行新的押注。

另外,尽管各界投资者仍预测美联储将按计划在本月底结束量化宽松(QE)购债计划,但大家也纷纷预计美联储会将指标利率保持在低位直至2015年晚些时候。这拖累了美元指数走低。

分析师指出。一旦此后的美国CPI数据意外走低,美国国债市场和美元就会作出激烈反应的风险,这将进一步推低美国国债收益率,并可能导致美元走软,其中美元兑日元回落的幅度将会最大,可能会跌穿位于105.50的支撑位。

日元在日内相对走强,之前日经225指数今日一度急升4%,因市场消化了上周美国公布的乐观经济数据,以及有消息称,规模达1.2万亿日圆的日本退休基金可能将在国内股市的投资权重从12%增至约25%。这些外部因素造成的影响盖过了日本首相安倍晋三内阁中两位女性大臣请辞对市场造成的拖累。

美元兑日元下跌0.5%,报106.81日圆。欧元兑美元上扬0.37%,报1.2809。分析师认为,过去两个月间美元兑主要货币劲扬,因而投资者也开始出脱过重的美元多头头寸,导致美元指数在近期回落。但基于经济基本面状况,预计未来数月到明年间美元将继续走强。

英镑兑美元在上周走低后反弹,上扬0.51%,报1.6176。英镑大跌导致100日移动均线切入位现略低于200日移动均线,为一年多以来首见。当短期移动均线向下穿过较长期均线,这是典型的市场利空信号。

德国央行周一表示,德国经济面临逼近衰退的风险,预计2014年第四季经济微幅增长或零成长。与此同时,欧洲央行表示,开始购买担保债券,以重振欧元区经济并遏制通缩。德国央行低迷的经济评估促使市场预期德国经济将保持疲弱,使欧元区成长实际上已经停滞的问题进一步加剧。虽然欧元汇价在周一仍然相对美元走强,但其后市走势前景仍不容乐观。

【纽市汇评】市场静待更多数据发布,美元小幅走低交投清淡

汇通财经讯——全球主要货币10月20日陷于狭窄区间内,日内全球各国没有更多数据公布,全球市场因此变动不大,不过早间,日本公共退休基金可能加大本国股市投资权重的消息推高日股,从而吸引资金流向日本股市,扶助提振日元相对一篮子G10货币走强。

【免责声明】本文仅代表作者本人观点,与汇通财经无关。汇通财经对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

0

行情

| 欧元美元 | 1.1742 | 0.0028 | 0.24% |

| 英镑美元 | 1.3479 | 0.0040 | 0.3% |

| 美元指数 | 97.72 | -0.17 | -0.17% |

| 美元人民币 | 7.12 | 0.00 | 0.01% |

| 美元日元 | 147.44 | 0.20 | 0.14% |

点击排行 48小时

- 非农缺席,现货黄金借势冲高,突破3900仅差临门一脚?

- 美国政府停摆助力,金价周线七连涨,市场押注4000上方行情

- 美国政府停摆陷僵局,交易员押注“长期化”,若现更多裁员恐利空美元

- 为什么日债风暴逼近,美元兑日元却异常平静

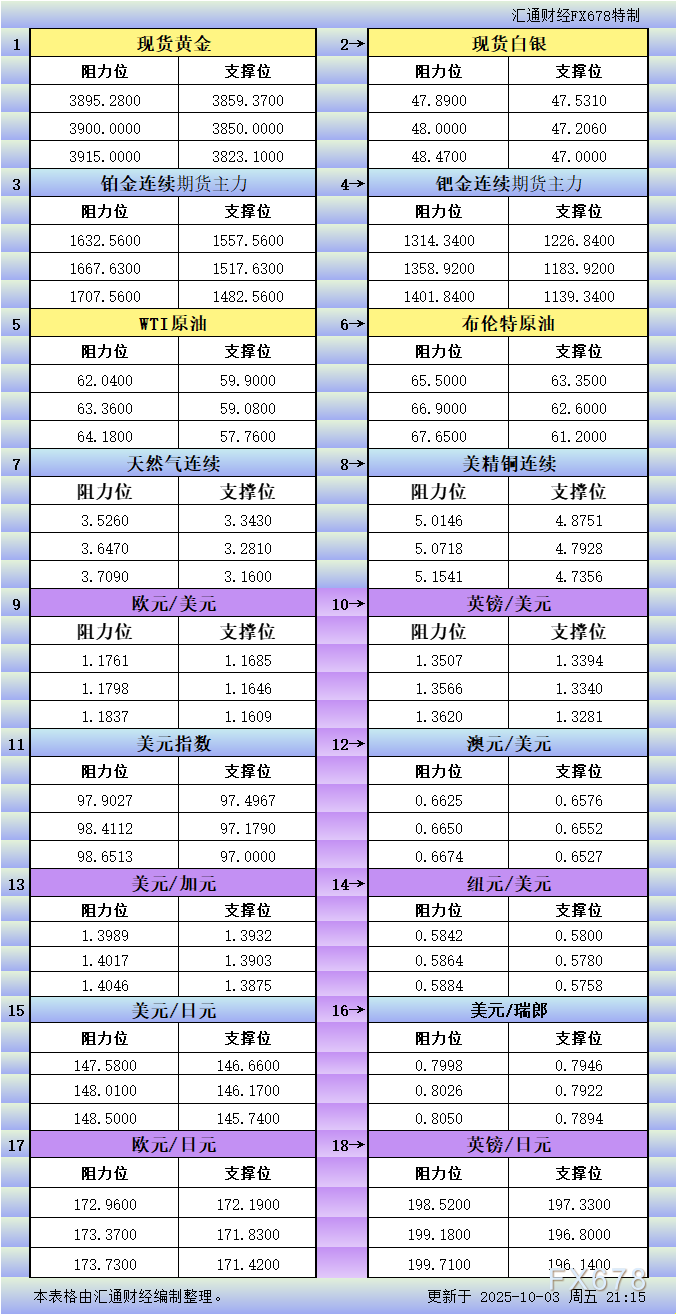

- 10月3日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

- OPEC+内部分歧曝光,沙特俄罗斯就增产幅度激烈博弈,机构齐看空四季度油价

- 美元展望:政治不确定性下,美元在50日均线下方形成看跌动能

- 下周看点:政策不急于宽松的世界,谁在受益,谁被挤压?

- 美元/加元在1.3950附近稳健交投,有望迎来进一步上涨

- 美国政府停摆持续,ISM服务业PMI走软,黄金获得新买盘支撑

沪公网安备 31010702001056号

沪公网安备 31010702001056号