飞鱼

飞鱼

然而,这一推手主要来自原油净进口的下滑,而不是国内消费的高涨,这可能是不可持续的。

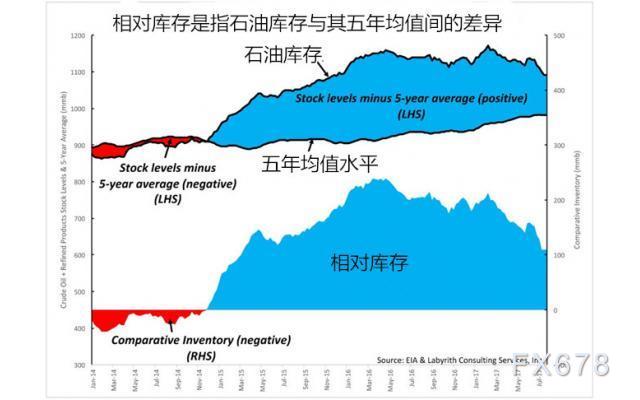

相对库存(Comparative inventory)是指原油库存水平加上一批精炼产品,与其同一时期五年均值水平的差异。这一指标用来规范化生产、消费、炼厂利用率等季节性波动。

相对库存是用来理解油价走势的关键,但分析师没有使用甚至讨论它。相反,他们试图通过日常新闻周期中的事件或简单的年度比较来解释价格波动。

油价和相对库存之间的负相关很强。2015年6月至2016年7月期间,相对库存增加了1.21亿桶,美国原油期货也从60美元一路下挫,到2016年2月一度降至28美元,随后的四个月内回升至50美元附近。

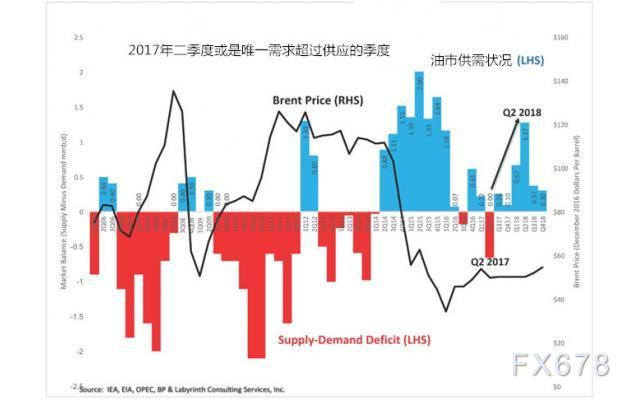

自2017年2月中旬以来,美国相对库存已经下降了1.04亿桶,平均每周的降幅达到430万桶,这表明在过去24周内,每天的需求超过供应的数量达到60万桶/日。

通过7月的STEO来预测2017年底比较库存和相应油价范围,暗示相对库存可能在2017年底高于五年均值4000万桶-6000万桶,美国原油期货的价格区间应在48-53美元区间。

如果依据目前的原油库存下降速度,这一估计可能相对保守,油价甚至会在年底升至55美元上方,这一水平是2017年1月触及的高位。

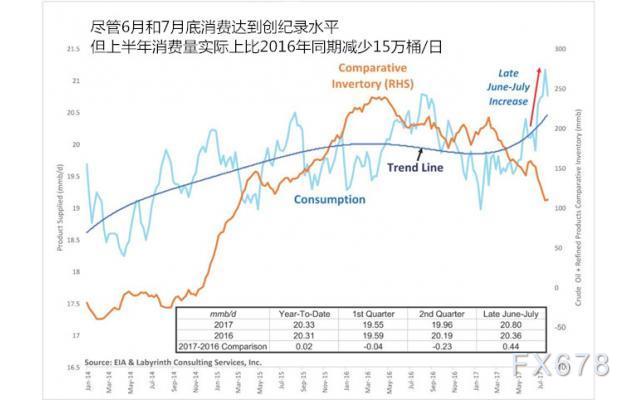

通常,更高的需求是因为消费增加,但数据表明,美国年初至今的消费量与2016年持平。尽管6月和7月底消费达到创纪录水平,但上半年消费量实际上比2016年同期减少15万桶/日。

最近五周的数据显示,大约有44万桶/日的额外消费量,但是比较库存下滑是从2月中旬开始的,这一额外消费是最近才出现的迹象,并不能去解释比较库存下滑。

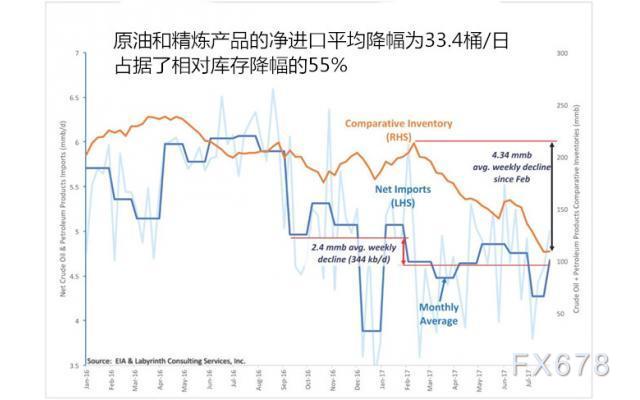

原油净进口的减少为相对库存下滑提供了不完整的解释。自2月中旬以来,原油和精炼产品的净进口平均降幅为33.4桶/日,每周降幅为240万桶左右,占据了相对库存降幅的55%。

6月下旬以来,净进口减少以及更高消费能完整解释相对库存下滑,但对于前四个月的下滑并不能做出完美的解释。令人不安的是,这一下滑并不能得到充分的解释。

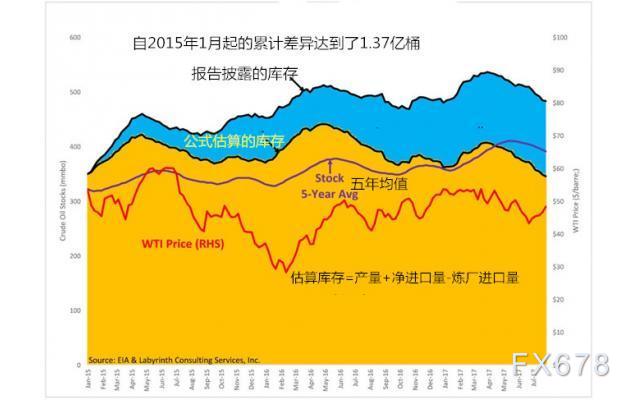

令人奇怪的是,根据产量+净进口量-炼厂进口量的公式得到的库存水平,一直低于报告公布的库存水平。自2015年1月起的累计差异达到了1.37亿桶。

EIA称,其估计库存变化的方法比已发布的用于计算隐含库存变化的流程更可靠。这一方法对近期的数据的有效的,而经过修正过的数据将大幅缩小这些差异。

美国出口的增加对净进口的减少起到了不可忽略的作用。但是以这一方式减少库存的潜力受到了质疑,因全球吸纳美国供应过剩的能力有限,尤其是尼日利亚和叙利亚产量的增长。

同时,推进全球油市平衡的努力也受到市场的怀疑。OPEC7月产量比目标水平高出近100万桶/日。伍德麦肯兹(Wood Mackenzie)预计,如果这一减产协议不能在2018年3月到期后延长,2018年全球供应将会增加200万桶/日。

汇通财经易汇通软件显示,北京时间19:20,美国原油期货报49.41美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}