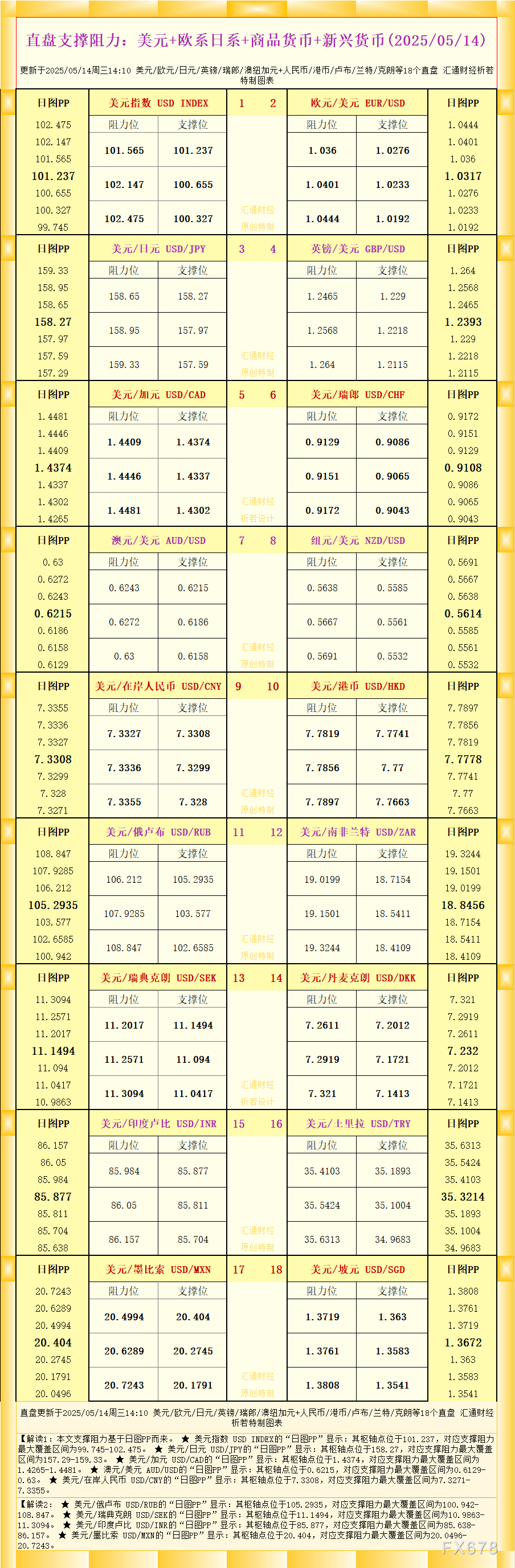

兰欣

兰欣

周三(5月18日)油价小幅收跌。美国WTI原油6月期货收跌0.12美元,或0.25%,报48.19美元/桶。布伦特原油7月期货收跌0.35美元,或0.71%,报48.93美元/桶。

(上图为美国NYMEX原油期货6月合约价格日线图,图上时间为美国东部时间,图片来源:彭博)

(上图为ICE布伦特原油期货7月合约价格日线图,图上时间为美国东部时间,图片来源:彭博)

EIA库存数据显示,截至5月13日当周原油库存增加131万桶,超过市场预期的下降283.3万桶。汽油库存超预期下降249.6万桶,精炼油库存超预期下降317万桶。市场在超预期的原油库存增加和超预期的成品油库存减少中处于较为凌乱。不过,EIA的数据蕴藏的信息显示,美国原油在接下来数周有可能再度出现原油库存超市场预期增加的情形。

需要注意的是,考虑到当前有消息显示加拿大将会逐步恢复原油供应,也就是说接下来EIA的原油进口均值将有可能再次回到约790万桶/日的范围。鉴于今年同期相比去年同期,美国原油进口量增幅超过美国国内原油产量降幅的量约为20-40万桶/日,如果美国国内炼厂需求相比2015年同期没有显著增加以吸收这20-40万桶/日的原油净供应增量的话,这将给每周的EIA报告超预期库存增加提供了更多的可能性。

此外,周四凌晨公布的美联储4月会议纪要显示,委员对有关数据是否支持6月加息存在一定分歧,有几位FOMC委员认为4月加息是合适的;多数委员都认为如果经济形势允许,6月加息“有可能”。

联邦基金利率期货显示美联储6月加息可能性从会议纪要公布前的19%升至34%。有“美联储通讯社”之称的《华尔街日报》记者希森拉特(Jon Hilsenrath)撰文称,尽管美联储并未承诺在6月行动,但他们显然希望给6月行动留出空间,因此向公众释放了这样的信号。因美联储会议纪要偏鹰派,美元指数短线迅速拉升,油价急跌。

巴克莱大宗商品研究主管Michael Cohen表示,2017年全球原油需求量将比供应量多出50万桶/日。随着美国和沙特的原油供应逐渐减少,预计明年原油需求量将比供应量多出50万桶/日;2016年截至目前美国下48州原油产量下滑60万桶/日,而全美致密油产量已下滑超过70万桶/日;预计今年第四季度全球油价应升至50美元/桶,2017年为60美元/桶,到2020年则升至85美元/桶。

截至北京时间9:42,布伦特原油报48.06美元/桶;WTI原油报47.49美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}