茶香夜雨

茶香夜雨

原油:对于3月份油价预计其中枢较二月份小幅上移,但不宜过度乐观,成品油的需求不景气依旧将成为限制油价上方较为重要的因素,虽然目前欧洲地区成品油消费量略有起色,但不足以扭转消费低迷的局面。而中美市场能否兑现需求好转有改善预期同样将对市场起到非常关键的作用。另外,供应侧方面,市场一方面等待欧佩克+减产是否会延长到二季度,另外地缘因素的演绎对油市供应端的影响存在不确定性。后市关注欧佩克 1季度实际减产执行率。

操作策略:区间操作

沥青:对于3月份来说,预计节后炼厂逐步复工复产,下游需求将有所复苏,另外,关注美国对委内瑞拉的制裁政策是否有变数,若后市恢复制裁则原料贴水有下行压力。估值角度来说,按布油83美元/桶的价格计算,折算沥青成本4200附近,06合约估值中低位,中长期来看,交易者可以考虑布局远月合约多单。

操作策略:逢低多BU2406

高低硫燃料油:预计3月份燃油价格随油价运行为主,成本端油价方面,预计将出现一定反弹但上涨空间不大,原因分析为:第一,成品油的需求不景气依旧将成为限制油价上方较为重要的因素,第二,美联储降息节奏以及地缘局势的发酵依旧存在较大不确定性,油价整体波动性较大进而对燃油价格造成影响。

操作策略:观望

LPG:主导LPG价格走势的关键因素依然是PDH利润对开工率和丙烷需求的传导。此外,虽部分PDH检修装置存有重启预期,但仍需关注PDH装置利润再度压缩后,PDH装置能否按预期重启。后期持续关注外盘波动对内盘带来的影响。

操作策略:观望

一、品种分析及行情展望

1.原油

宏观:

(1)欧佩克+消息人士表示,欧佩克+将考虑将自愿减产协议延长至第二季度,为市场提供额外支持。其中两位消息人士称,减产协议有可能会持续到今年年底。有关延长减产的决定预计将在3月的第一周做出,预计各国将宣布各自的决定。

(2)美联储哈克:美联储目前可以按兵不动,暂无降息的急迫性。未来美联储行动将由数据驱动。哈克称,一旦我们开始降息,希望是 稳定、缓慢放松政策。5月可能会降息,不会排除这一可能性。但5月降息不是我当前的预期。他表示,下半年可能出现降息时机。

(3)俄罗斯原油出口数据显示其遵守欧佩克+减产承诺。数据显示,俄罗斯1月份原油出口量减少约30.7万桶/日。俄罗斯副总理诺瓦 克:俄罗斯打算在2月份完全遵守欧佩克+减产计划。

(4)欧洲央行行长拉加德表示,欧洲央行尚未实现通胀目标,必须持续地实现2%这一通胀目标。欧洲央行管委斯图纳拉斯称,任何货币 政策调整必须逐步进行,预计6月将进行首次降息。

(5)海外调查:104位经济学家中的86位表示美联储将在第二季度降息,53位认为将在6月降息,33位认为将在5月。104位经济学家中,64位认为美联储将在2024年降息100个基点或更少;43位认为降息幅度将为75个基点或更少。47位经济学家中有40位表示,美联储首次降息的时间晚于预测的风险大于早于预测。

核心观点:

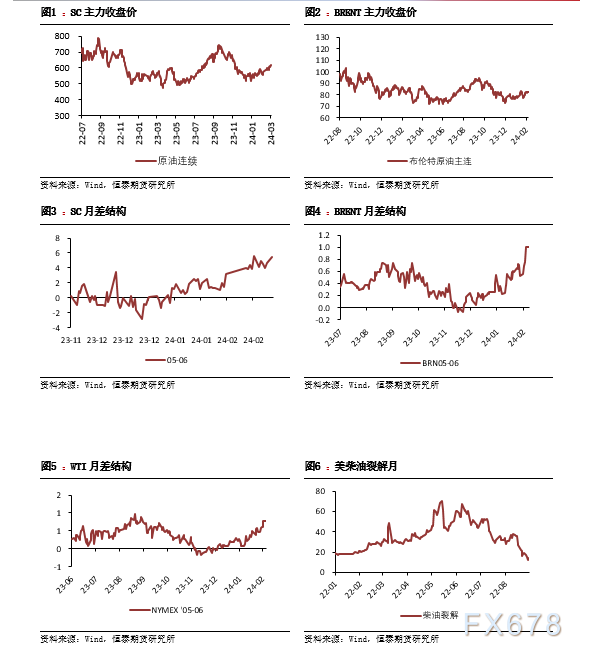

(1)3月04日,国内油价主力收于606.8元/桶,较上一交易日上涨1.47%;外盘方面,上一交易日布油主力收于83.46美元/桶,较上一交易日上升1.89%。WTI主力收于79.81美元/桶,较上一交易日上升1.98%。

逻辑:

2月份由于节假日时间较长的关系,导致交易日较短,油价均价月环比小幅上移,尤其节后油价波动率放缓,成交量萎缩,市场整体情绪平淡。油价数次触碰年内区间上方,但后续突破力度不大,数次触顶后回落。

对于3月份油价预计其中枢较二月份小幅上移,但不宜过度乐观,成品油的需求不景气依旧将成为限制油价上方较为重要的因素,虽然目前欧洲地区成品油消费量略有起色,但不足以扭转消费低迷的局面。而中美市场能否兑现需求好转有改善预期同样将对市场起到非常关键的作用。另外,供应侧方面,市场一方面等待欧佩克+减产是否会延长到二季度,另外地缘因素的演绎对油市供应端的影响存在不确定性。后市关注欧佩克 1季度实际减产执行率。

交易策略方面维持高抛低吸的思路对待,参考沙特给予的财政平衡油价81美元/桶作为价格中枢,交易者控制好风险,谨慎参与。

操作建议: 观望

风险因素: 红海事件发酵

2.沥青

核心观点:

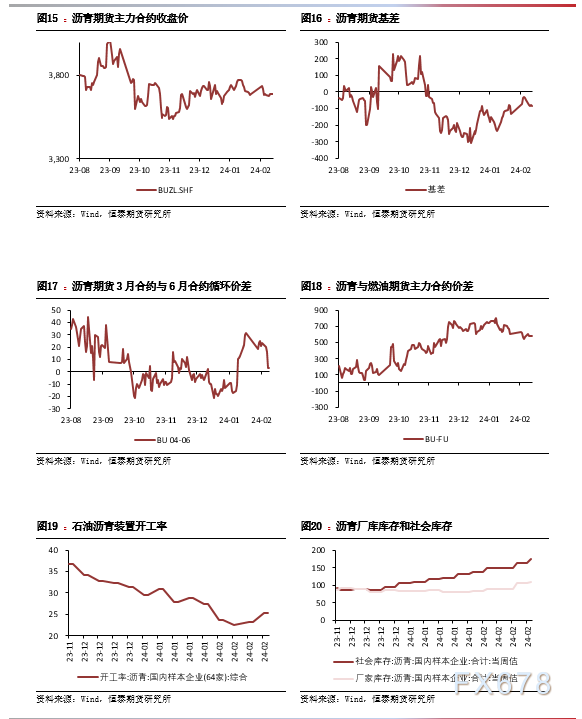

(1)03月04日,BU主力收于3677元/吨,较上一交易日下降0.27%;现货方面,山东、华北沥青现货分别为3560,3600元/吨(较上一交易日+0,+10)。

(2)03月04日,据隆众咨询数据显示,沥青炼厂开工率25.3%,(环比+2.1pct),炼厂库存110.2万吨(环比+0%),社会库存184.4万吨(环比+5.79%)。

逻辑:

2月份沥青整体价格不温不火,沥青市场供需双弱于节前预期不符,导致价格出现一定回落。观察沥青市场供需平衡,供应端存在一定压力,炼厂库存节后数据表现为大幅累库,与实际基本面相符。

对于3月份来说,预计节后炼厂逐步复工复产,下游需求将有所复苏,另外,关注美国对委内瑞拉的制裁政策是否有变数,若后市恢复制裁则原料贴水有下行压力。估值角度来说,按布油83美元/桶的价格计算,折算沥青成本4200附近,06合约估值中低位,中长期来看,交易者可以考虑布局远月合约多单。

操作建议: BU2406合约逢低做多

风险因素: 沥青需求不及预期

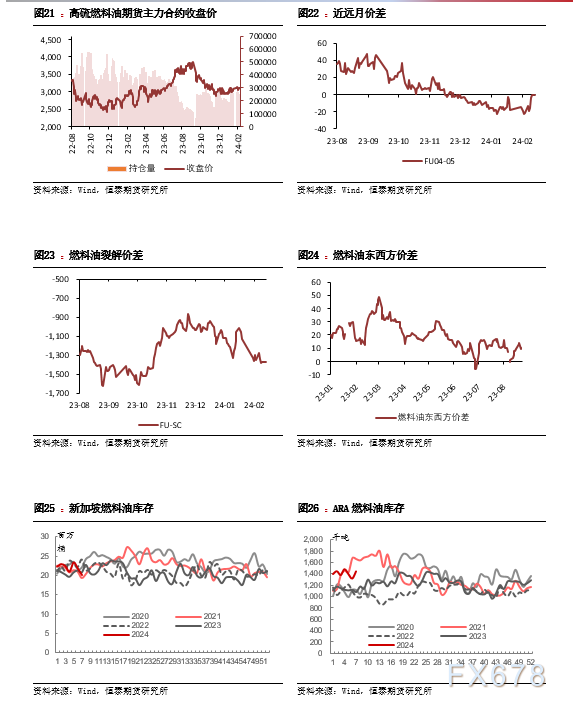

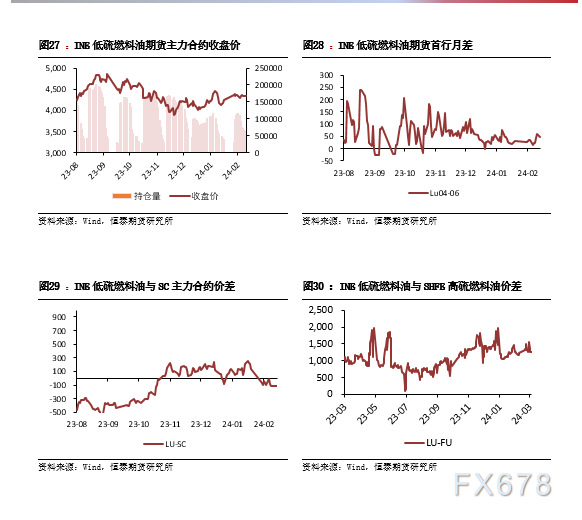

3.高低硫燃料油

核心观点:

(1)3月04日,FU主力收于3159元/吨,当日成交量66.30万手;LU主力收于4379元/吨,当日成交量11.94万手。

(2)3月04日,舟山高硫价格440-445美元/吨,新加坡高硫380cst价格427.43元/吨;舟山低硫价格613-618美元/吨,新加坡低硫0.5% 612.84美元/吨。

逻辑:

预计3月份燃油价格随油价运行为主,成本端油价方面,预计将出现一定反弹但上涨空间不大,原因分析为:第一,成品油的需求不景气依旧将成为限制油价上方较为重要的因素,第二,美联储降息节奏以及地缘局势的发酵依旧存在较大不确定性,油价整体波动性较大进而对燃油价格造成影响。

另一方面,高硫燃油整体基本面预期变化不大,整体供需结构预期可控。亚洲地区方面,高硫资源供应压力大,高硫裂解表现较弱。而红海危机事件的蔓延将一定程度上支撑船用油的市场需求,新加坡地区船用油市场或存在一定支撑。因此,在燃油基本面无较大改变下,价格随原油区间运行为主

操作建议:观望

风险因素:需求不及预期

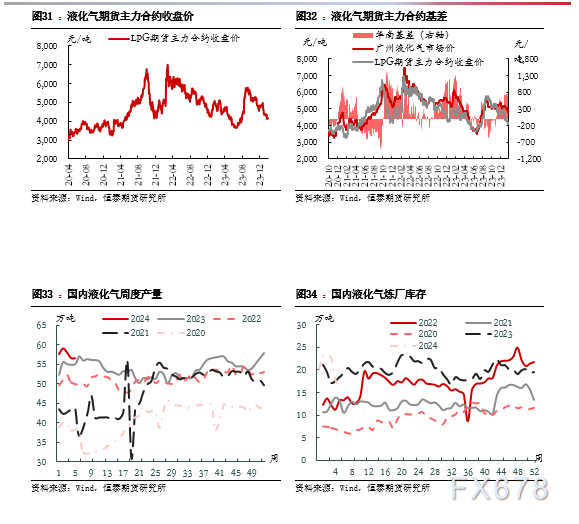

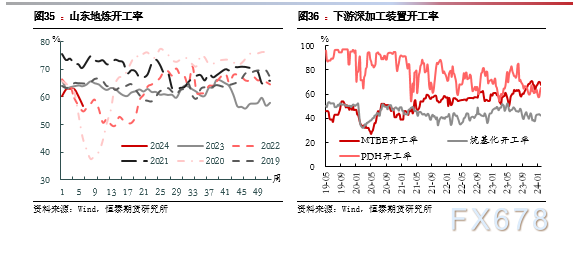

4.LPG

核心观点:

(1)3月04日,PG主力收于4767元/吨,较上一交易日收盘价上涨51元/吨,基差为53元/吨。

(2)3月04日,华南地区民用气价格5050-5500元/吨。华东地区民用气价格4720-5030元/吨。山东民用气现货报价约4800-4950元/吨。

(3)4月份沙特CP预期,丙烷587美元/吨,较上一交易日涨6美元/吨;丁烷597美元/吨,较上一交易日涨6美元/吨;5月份沙特CP预期,丙烷558美元/吨,较上一交易日涨2美元/吨;丁烷568美元/吨,较上一交易日涨2美元/吨。

逻辑:

PG需求面表现一般限制盘面价格,虽北半球气温大范围下降,终端燃烧消费能力逐步提升,但实际增速缓慢,现货采购意愿不足,且因进口成本高位,中国PDH装置盈利不佳打击开工积极性,PDH产能利用率维持六成左右,进口商多持观望态度,暂缓采购,化工需求仍未有明显改善。

另一边,由于目前中国进口气价格依旧保持高位,PDH装置亏损幅度再度加深,虽然有新装置投产,但现有装置产能利用率难有明显提升,关注后续下游PDH开工情况。后续一方面要关注红海事件发展情况;另一方面,目前国内汽柴油需求偏弱,部分区域工业气往民用流入,醚后碳四价格走势仍是重点。此外,虽部分PDH检修装置存有重启预期,但仍需关注PDH装置利润再度压缩后,PDH装置能否按预期重启。后期持续关注现货价格推涨动力的持续性和外盘波动对内盘带来的影响。

操作建议: 观望

风险因素: 原油、天然气价格大幅上涨

免责声明:本报告由恒泰期货研究所制作,在未获得恒泰期货股份有限公司授权的情况下,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对所用信息准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成交易、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。同时提醒期货交易者,期市有风险,入市须谨慎。

恒泰期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}