和尚

和尚

道明证券大宗商品策略师Ryan McKay表示:“周五的就业数据备受关注,尤其是最近我们看到了一些更强劲的数据,这对市场情绪造成了影响,某种程度上助长了美联储可能不得不将高利率维持更长时间的看法。”

周三公布的数据显示,7月美国民间就业岗位增幅超过预期,表明劳动力市场继续保持韧性。将于周五公布的美国非农就业报告可能会影响美联储的政策立场。

McKay称:“金价可能会跌向1900美元的水平,但那里可能也有很强的支撑,因为我们肯定已经接近加息周期的尾声。”

本交易日需要重点关注美国7月份非农就业报告的表现。

美国7月裁员人数降至11个月以来最低,第二季非农劳动生产率反弹

上周美国初请失业金人数仅小幅上升,7月裁员人数降至11个月以来最低,劳动力市场状况依然紧张。

劳动力市场在很大程度上经受住了美联储自2022年3月以来累计加息525个基点的考验,并可能在7月份再次实现强劲的就业增长。尽管劳动力市场吃紧,但通胀前景继续改善。

劳工部周四公布的其他数据显示,由于非农生产率大幅回升,第二季度劳工成本涨势明显放缓。此外,上个月出炉的报告显示,6月年通胀率以及第二季度工资增长均显著放缓。

这些报告激发了人们对经济可能避免衰退的乐观情绪。大多数经济学家认为,美联储可能不会在本轮紧缩周期中再次加息。Comerica Bank首席经济学家Bill Adams说:“经济衰退的风险正在减退。”

美国劳工部称,截至7月29日当周,经季节性调整后初请失业金人数增加6000人,为22.7万人。增幅符合经济学家的预期,且处于今年19.4万-26.5万区间的低端,部分得益于难以对数据进行季节性调整。

上周,未经调整的初请失业金人数减少8485人,至20.5012万人,加州和俄亥俄州的申请人数大幅下降。德克萨斯州和佐治亚州也明显下降。这些远远抵消了密苏里州申请人数激增。

撇开技术问题不谈,整体劳动力市场依然强劲,雇主们囤积工人,此前在新冠大流行期间因找不到劳动力而举步维艰。虽然科技和金融行业出现了一些高调的裁员情况,但小企业仍在增加员工人数,这些企业之前在与大企业抢购工人的过程中饱受挤压。

请领失业金报告显示,截至7月22日当周,反映招聘情况的续请失业金人数增加2.1万人,达到170万人。从历史标准来看,这一水平仍然很低,表明一些下岗工人很快找到了新工作。

劳动力短缺仍是一些服务业企业面临的障碍。供应管理协会(ISM)周四发布报告称,衡量美国服务业就业情况的指标7月有所下降。企业报告称,他们“有招聘需求,但招聘速度不够快”。其他企业则表示,“我们正在招聘员工,但也有员工跳槽去其他薪酬更高的企业”

但需求转弱也是一个问题。一些企业表示,他们“没有填补人员离职后留下的空缺”,以便使产能与较低的需求相匹配。就业增长放缓抑制了7月份服务业的扩张。

美国劳工部周二报告称,6月每位失业者对应1.6个职位空缺,与5月份相比变化不大。这一周的请领失业金数据与定于周五公布的7月份就业报告无关。

对经济学家的调查预计,7月非农就业岗位可能增加20万个,6月增加了20.9万个。预计7月份失业率将维持在3.6%不变。

尽管ISM就业分项指标下跌,但ADP周三发布的全国就业报告支持了7月就业增长强劲的预期,该报告显示7月民间就业岗位稳健增长。世企研的消费者信心调查显示,家庭看好劳动力市场。

全球职业介绍公司Challenger, Gray & Christmas周四发布的另一份报告显示,7月美国雇主宣布裁员23697人,为2022年8月以来最低。裁员人数比6月份下降了42%。

第二季度非农生产率提高,这有助于抑制劳动力成本的增长。美国劳工部在第三份报告中说,衡量每名工人每小时产出的非农生产率第二季度环比年率增长3.7%,第一季度下降1.2%。

经济学家此前预计第二季度非农生产率环比年率增长2.0%。第二季度非农生产率同比增长1.3%,此前连续五个季度同比下降。

然而,生产率仍然处于较低水平。自2019年第四季度以来,生产率增速为1.4%,远低于1947年以来2.1%的长期历史平均增速。

生产率偏低的部分原因是囤积工人。单位劳工成本(每单位产出的劳动力价格)在第二季度环比上升1.6%。上一季度增长3.3%,同比增长2.4%。这种放缓预示着通胀率有望降至美联储2%的目标。

富国银行高级经济学家Sarah House说:“生产率改善的趋势以及名义工资增长放缓,表明劳动力市场的通胀压力开始减弱。”

美联储巴尔金称通胀率仍然过高,希望近期数据是一个“信号”

里奇蒙联储主席巴尔金周四表示,尽管最近的数据显示价格压力已明显缓解值得欢迎,但美国的通胀率仍然过高。

巴尔金在为弗吉尼亚州的一次演讲准备的发言中说:“当然,上个月的通胀数据不错,我希望这是一个信号。”

巴尔金在准备好的讲话稿中没有谈及美联储的政策前景,只是说:“通胀仍然过高,”这与大多数联储官员的说法一致,他们对过早宣布“工作已经完成”表示警惕,他们的任务是将通胀率拉回到2%的目标。

最近的通胀数据显示了明显的进展。美联储首选的通胀指标--个人消费支出物价指数--6月同比增长3%,低于去年同期的7%。更令官员们欣喜的是,被他们视为更好地反映潜在通胀趋势的扣除食品和能源成本的核心通胀率在连续数月停留在4.6%之后,达到了低于预期的4.1%。

巴尔金的发言稿主要集中在经济衰退是否会马上到来。虽然没有做出明确的预测,但他确实表示,经济活动的进一步放缓“几乎肯定即将到来”。

尽管如此,他认为这次的放缓可能没有过去那么严重,造成的就业损失也较少。(

美国长债收益率创九个月新高,此前数据显示通胀放缓

美国长期国债收益率周四触及九个月高点,此前公布的就业和其他经济数据显示通胀缓解,在午后交易中收益率维持在高位。

美国10年期国债收益率尾盘周四上涨11.3个基点,报4.191%,盘中层触及4.195%,为11月以来最高。周五亚市,美债10年期收益率小幅回落,目前交投于4.161%附近。

30年期国债收益率周四尾盘上涨14.3个基点,报4.308%;20年期国债收益率报4.494%。这两个年期的国债收益率也都触及了11月以来最高。

收益率上升的部分原因是大量国债供应。周三财政部宣布下周标售1030亿美元国债,为8月15日到期的约840亿美元中长期国债进行再融资。

The Economic Outlook Group首席全球经济学家Bernard Baumohl说:“当明显有大量供应时,你就会看到这些国债的价格下跌,收益率走高。”

财政部计划于8月8日标售420亿美元三年期国债8月9日标售380亿美元10年期国债,8月10日标售230亿美元30年期国债。

Baumohl指出,基于通胀将继续回落的假设,他预计特别是10年期国债收益率,接近或已经触顶,今年剩余时间将徘徊在3.6%-4.0%的区间内。

周四收益率走高也反映出市场越来越看好高利率下经济的韧性。近期数据令投资者感到放心,但它们并不是帮助判断美联储未来会暂停加息还是会再次行动的明确指标。美联储在7月加息25个基点。

法国兴业银行美国利率策略主管Subadra Rajappa表示:“市场仍然预计11月联邦公开市场委员会(FOMC)会议上加息的可能性为30%。”

尽管市场情绪有所改善,但亿万富翁投资者William Ackman周三表示,他的对冲基金Pershing Square Capital Management已经做空30年期国债。他认为,国防成本上升、能源转型和工人议价能力增强是加剧通胀的因素。

惠誉周二将美国政府的信用评级从AAA下调至AA+,理由是预计未来三年美国财政状况将恶化,而且总体债务负担将如滚雪球般扩大,此后收益率上升。

投资者将密切关注周五将公布的7月非农就业报告和下周将公布的7月消费者物价指数(CPI)报告,以了解通胀趋势。

英国央行调高指标利率至15年来新高,预示利率将维持于高档

英国央行周四将其指标利率上调0.25个百分点至5.25%的15年高位,并释出新的警告,称借贷成本可能在一段时间内维持在高档。

英国央行的加息幅度和美联储和欧洲中央银行上周的决定相同,但与他们不同的是,英国央行货币政策委员会几乎没有暗示加息即将结束。

英国央行在新的利率前景指引中表示:“货币政策委员会将确保指标利率在足够长的时间内保持足够的限制性,以使通胀率回到2%的目标。英国央行补充说:“通胀压力更加顽强的一些风险可能已经开始具体化。”

英国通胀率去年创下11.1%的41年来新高,下降速度比其他国家慢,6 月通胀率降至7.9%,是所有主要经济体中最高的。

接受调查的经济学家上周预测,英国央行的利率将在今年晚些时候达到5.75%的峰值。英国央行本身的预测是基于最近的市场假设,预期指标利率将在6%上方触顶,未来三年平均水准接近5.5%;不过其采用的市场假设目前已略为放宽。

英国央行行长贝利说:“通胀对社会底层打击最大,我们需要绝对确保通胀率一路回落至2%的目标。”

货币政策委员会(MPC)委员们以6比3的票数赞成加息,但今年首次出现了三方意见分歧。委员曼恩及哈斯克尔投票赞成本月加息0.5个百分点,而委员丁格拉则一如既往地投票赞成维持政策不变,并对过度紧缩提出警告。市场原本认为大幅加息至5.5%的机率约为33%,这将齐平于6月的加息规模。

英国央行预测今年年底通胀率将降至4.9%,比5月时的预测来得低。不过,英国央行预测,明年稍晚通胀率的下降速度将略微放缓。通胀率要到2025年第二季才能恢复到2%目标,比5月的预测晚了三个月。

英国央行表示,尽管6月通胀率降幅大于预期,但它正在将货币政策委员会在5月看到的通胀上行风险更多地纳入其核心或 “模式”预测。英国央行称,服务价格通胀为长期物价趋势提供了信号,预计服务价格通胀将保持高位,今年年底的工资增长率预计为6%,高于5月预测的5%

英国央行表示,工资上涨是高通胀的主要驱动因素,而不是企业的利润率。

英国央行注意到近期经济“出人意料地强韧”,但对经济增长的预测与三个月前相比变化不大,2023年和2024年的经济增长率预估仅为0.5%,2025年仅为成长0.25%。预计到2025年底,失业率将升至4.8%,5月时预估为4.4%,最新数据则为4.0%。

美元从四周高位小幅回落

美元指数周四从四周高位回落0.15%,收报102.48,在关键的就业报告发布前一天,美国劳动力市场的数据未能给人留下深刻印象,不过,美元的回落部分是因为英镑的反弹,给金价的支撑还比较有限。周五美元指数震荡微跌,截止10:00,目前交投于102.40附近。

瑞银集团外汇和宏观策略师Vassili Serebriakov表示,“与世界其他地区相比,美国的经济活动数据显示出很大的韧性。”他补充称,他并不认为当日的数据“特别有影响”。

美元也一直受助于套利交易,即投资者借入低利率货币,然后投资美元或美元资产。

随着美联储准备将于8月24日至26日在怀俄明州杰克森霍尔举行的年度研讨会,在欧洲几家央行的推动下,可能会出现美联储接近结束加息行动的迹象。

麦格理全球外汇和货币策略师Thierry Wizman表示,“欧洲几家央行对利率峰值的态度更加明确。你可能会认为,通胀放缓的题材在美国更为突出,美联储应对利率峰值发出更明确的信号。”

欧元区6月份生产者物价连续第六个月下降,且降幅超出预期

周四的数据显示,欧元区6月份生产者物价连续第六个月下降,且降幅超过预期,数据大幅低于去年同期,可能会给欧洲央行带来一些安慰。

欧盟统计局称,欧元区6月份生产者物价指数(PPI)较5月份下降0.4%,较上年同期下降3.4%。经济学家此前预计为环比下降0.2%,同比下降3.1%。

生产者物价是衡量消费者通胀趋势的早期指标,欧洲央行希望在中期内将消费者通胀率保持在2.0%,但7月份的消费者通胀率为5.3%。

欧元区6月份生产者物价环比下降的原因是中间产品(如钢铁、糖或木材)价格下降了0.7%,能源成本下降了0.5%。

机械、工具或建筑等资本品的价格上涨了0.1%,而耐用品和非耐用品的价格则与前月持平。

与去年同期相比,能源成本大幅下降,中间产品价格也有所下降。资本品、耐用品和非耐用品的价格都至少上涨了5%,尽管涨幅一直在稳步回落。

俄国防部:一昼夜内在乌克兰消灭810名乌克兰军人

俄罗斯国防部称,特别军事行动期间,一昼夜内在乌克兰消灭了810名乌军人。

其中,一昼夜内敌军在顿涅茨克方向的损失达380名乌克兰军人、1辆坦克、5辆装甲战车、4辆汽车、两辆波兰制造的Krab自行火炮装置以及一门Rapira反坦克炮。乌军在南顿涅茨方向的损失达175名乌军人、1辆坦克、两辆装甲战车、两辆汽车、两套美制M777火炮系统以及一门D-30榴弹炮。俄军在库皮扬斯克方向消灭了达150名乌克兰军人,摧毁了两辆装甲战车、3辆汽车、1门波兰制造的Krab自行火炮和一门D-30榴弹炮。

当地时间8月3日,俄罗斯国防部公布战报称,在过去一天中,俄军在顿涅茨克、南顿涅茨克、扎波罗热方向击退乌军多次进攻。在库皮扬斯克、红利曼、赫尔松方向,俄军对乌军人员和武器装备实施打击。此外,俄防空部队还击落乌军多架无人机。

乌克兰总统泽连斯基则称,东部和南部前线激烈战斗困难重重,但乌克兰军队占据主导地位。

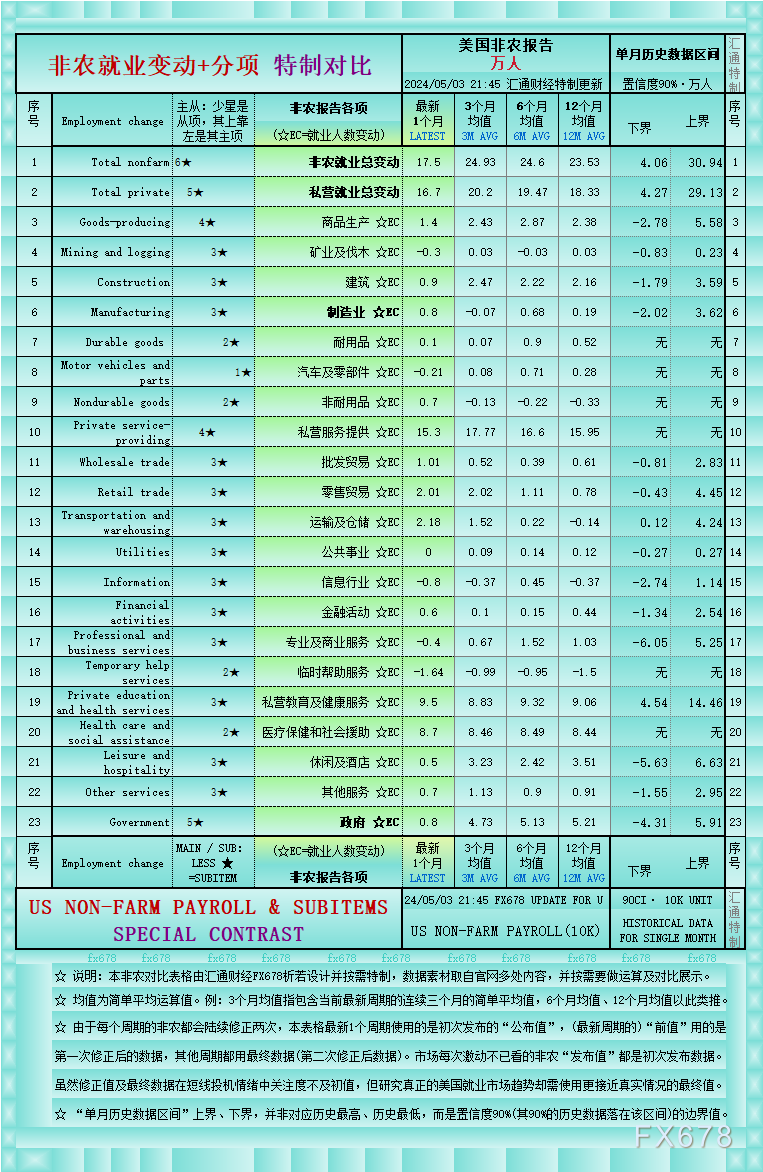

非农前瞻

美国劳工统计局将于北京时间周五20:30发布7月就业报告,市场预期中值显示,预计美国 7 月非农就业岗位将增加20万个,而6月为20.9万个,而失业率预计将稳定在3.6%;平均每小时收入预计将同比下降4.2%,之前为4.4%。

德国商业银行称,我们预计新增就业岗位20万,失业率保持在3.6% 不变。这将清楚地表明美国经济在7月份也没有陷入衰退。然而,很难根据劳动力市场来评估未来几个月的衰退风险,因为它充其量只是一个巧合指标。然而,如果劳动力收入停止增长,经济衰退的风险肯定会增加,因为这会打击私人消费。这里的决定性变量,即就业率、平均工作时间和平均小时工资的乘积,是“所有雇员每周工资总额”指数。6月份,劳动收入仍比5月份增长0.8%。

瑞士信贷表示,我们预计7月份新增就业人数将小幅降低,至20万。我们预计平均时薪环比增速将小幅放缓至0.3%,这将导致工资同比增速小幅降至4.2%。

加拿大皇家银行预计,美国 7 月份失业率将稳定在 3.6%,非农就业人数将增加18.5万。劳动力市场依然坚挺,但预计下半年失业率将上升。

法国兴业银行指出,我们预计 7 月份就业增长将放缓,非农就业人口总数仅增长19万人。我们认为,任何超过 15-17.5万个就业岗位的增长仍然强劲。随着时间的推移,这样的增长将支持失业率进一步下降。即使就业增长放缓,我们预计7月失业率仍将从6月的3.6% 回落至 3.5%。六月份的读数是四舍五入的数字。我们看到就业岗位数量增加,这意味着失业率仍可能下降。7 月份工资可能上涨 0.3%。

花旗银行也指出,在6月份非农就业人数增长人数意外录得近15个月最大降幅之后(5月份为增长33.9万人,6月为增长20.9万人,增幅下降了13万人),我们预计 7 月份就业增长将强劲反弹,非农就业人数将增长 29 万。我们预计平均时薪将再次环比增长0.4%,尽管这一增幅将接近 0.3%。但请注意,上周公布的数据显示,美联储首选的劳动力成本衡量指标——就业成本指数显示第二季度环比小幅放缓至 1.0%。我们还预计 7 月份失业率将进一步下降至 3.5%,因为 6 月份的未四舍五入失业率已经非常接近3.5%,为 3.57%,而参与率保持在62.6%不变。

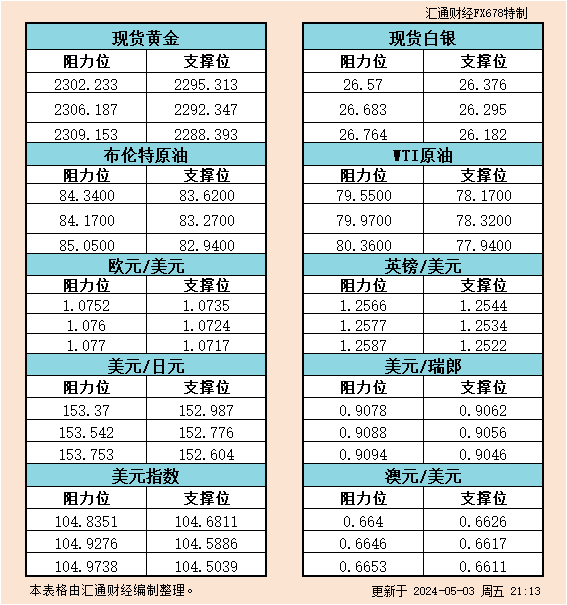

整体来看,市场对美国非农数据的预期比较乐观,美债收益率维持强势,美元指数也留有进一步走高机会,而黄金技术面信号依然偏向空头,投资者需要提防金价的进一步下行风险,短线留意1920关口和7月10日低点1912.57附近支撑;上方继续关注55日均线和布林线中轨的双重阻力1946.05附近位置压力。

北京时间10:25,现货黄金现报1935.49美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}