米末

米末

具体数据显示,美国7月新增非农就业岗位15.70万个,远不及预期值新增19.30万个,较前值新增21.30万个更是大幅回落。但失业率持平预期值3.90%,时隔一个月后重回4%下方;平均小时薪资年率亦符合预期,且持平前值2.70%。

同期公布的美国6月贸易帐数据显示,贸易赤字扩大至463亿美元,增幅为逾一年半来最大,因大豆装运对出口的提振减退,而较高的国际油价提升了进口成本,预期赤字465亿美元,前值431亿美元。

美国7月非农不及预期,但失业率回落至4%下方,且薪资涨幅保持不变,这巩固了美联储逐步加息的前景。

在减税和今年联邦支出增加的支持下,健康的消费者支出和企业投资正在导致就业增长,这将继续足以满足经济扩张的第10年的人口增长。

尽管这些数据标志着本季度开局良好,应该会让美联储在9月份继续加息,但不断扩大的贸易摩擦可能抑制劳动力市场的增长。

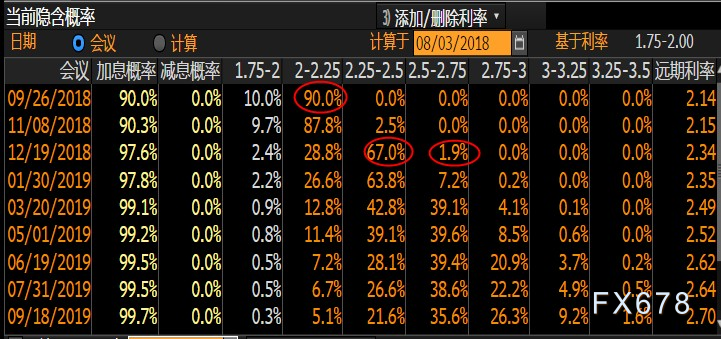

美国7月非农就业报告公布后,美联储9月加息概率为90%(较公布前略微下降);

① 美国7月非农就业报告公布后,美国联邦基金利率期货暗示,美联储9月加息概率为90%;

② 另外,9月加息后,12月再度加息的概率为68.9%(较公布前略微下降);这暗示美联储有极大可能在年内加息四次。

太平洋首席经济学家Heidi Learner强调:今天的非农报告没有改变美联储在9月份加息的算盘。随着薪资和薪资上涨2.7%,这与我们在本周稍早公布的6月就业成本指数报告中看到的2.9%的年增幅相符,9月第三次升息几乎是确定无疑的;具体数据显示,7月份的就业人数增加了15.7万人,失业率小幅下降至3.9%,劳动力参与率保持不变,整体而言仍然是一份表现良好的就业报告。

知名金融博客零对冲评论认为,美国7月季调后非农就业人口增加15.7万人,低于预期的19.3万,为3月以来新低,且不及预期的幅度为去年10月以来最大。但美国6月私人非农就业人数从20.2万人上修至23.4万人,抵消了7月非农不佳的表现。

汇通网分析认为,本次非农就业数据不及预期,美元短线回落金价攀升;15.7万人的新增就业人数无法改变美联储9月升息的预期,再加上薪资月率较上月提高0.1个百分点,失业率也下滑,表明美国劳动力市场依然十分强劲;金价的回升更多的是技术上头寸调整的需求,周末空头大量平仓导致的。

BTV市场记者Romaine Bostick称,一份薪资报告并不是一种趋势,但你肯定会在市场反应中看到些许影响。几个月来最大的担忧源于经济“可持续性”的问题,7月就业的报告不一定令人失望,但它确实为增长速度正在放缓的说法提供了论据。

彭博首席美国经济学家卡尔·里卡多娜认为,7月非农报告反映出,制造业和建筑业就业岗位的强劲增长,使服务业在总就业中所占比例降至2009年8月以来的最低水平;在经济衰退中,随着这些类型的工作岗位的流失,美国的就业机会开始回升了吗?如果我们继续享受长期的经济扩张,这一趋势能走多远将是一件有趣的事情。

穆迪首席经济学家Mark Zandi表示,就业水平整体向上主要受益于美国政府支出扩大;预计就业以及薪资水平逐渐上升,将继续推动美国经济上升;但由于国际贸易摩擦的存在,关税将转嫁由消费者承担,从而对需求产生不利影响;同时,大型企业的投资计划可能受到打乱,结合薪资水平并未出现更快的上涨,美联储更激进加息的可能性料将下滑。

法国兴业银行首席美国经济学家指出,故事几乎是一样的,就业增长仍然非常强劲,失业率如此之低,工资仍然令人失望;薪资年率增长仍在2.5%至2.8%之间波动,我们只是在等待工资增长。本次报告不会改变美联储的任何事情,这将使美联储在9月份的按照预期加息;对大多数人来说,12月的加息已经板上钉钉了,但现在对这一点不太放心,因为美联储可能更多地关注劳动力市场,以确定进一步的加息。

F.L.PUTNAM投资管理公司称,7月的非农报告实际上很有趣。过去几个月的修正数据非常强劲,反映了经济周期这个阶段劳动力市场的惊人实力,这个月的非农就业显然有点令人失望,但其背后是工资增长确实稳定。我们上个月看到的劳动力参与率没有变动这可能表明我们正在接近充分就业,而额外的进展将会减缓,因为我们达到了最重要的目标,美联储将继续使货币政策正常化。因此,本月从非常强劲的修正转变为小幅疲软确实让人担心,美国政府的贸易政策正在改变经济决策。总得来说,这肯定是喜忧参半,反映了非常强劲的经济前景,但也存在风险,市场也出现了一些担忧。

花旗个人财富管理首席策略师认为,7月非农就业低于预期,但我不认为这是一个可怕的数字,你可以看到市场有点失望。如果你没有看到对前几个月的积极修正,我会有点担心;就业人数与经济状况相符,并不是一个领先指标,因此我关注的是每周四初请失业金人数,这是一个领先指标,而这些指标真的很低;所以,劳动力市场还是不错的,8月份的就业人数通常会有一些风险,而这通常是疲软的。我们的预测是美联储年内至少还会加息一次,但我认为他们肯定会在9月份加息。

斯巴达资本证券公司:对贸易摩擦的担忧可能会给就业报告蒙上阴影,就业率下降了;这是因为参与率仍然很低,市场可能受到季节性因素的影响,一些公司出于对贸易摩擦的担忧而推迟招聘;就业报告没有改变就业市场的力量,这一次只是令人失望,但这可能是由于季节性因素和一些公司不愿招聘。

道富环球投资顾问公司首席投资策略师认为,这份报告总体上是积极的。尽管就业人口低于预期,但是失业率下降了,如果你看看过去三个月的平均增长数字,你会发现修正数据上升了;在经济扩张的10年里这些数字非常强劲,市场会喜欢这样一个事实,平均时薪保持在2.7%,所以我们没有看到工资上涨的真正加速,这很可能会让美联储陷入困境;很可能发生的情况是,美联储将继续按照建议的速度加息,但随着2018年变成2019年,美联储将开始向市场发出信号,表明他们即将结束这一利率收紧周期,这应该让市场感到高兴。

华尔街日报报道称,非农就业报告缓和了人们对通胀增长的担忧。非农报告公布后,投资者得到了另一个信号,那就是通胀上升的速度并不足以让美联储改变加息步伐以防止经济过热;非农就业报告称时薪同比增长2.7%,与经济学家此前预期相比温和上涨,也低于1月份令投资者恐慌的2.9%。

薪资和物价上升水平热度不够,美联储难以加速升息

稍早前出炉的数据显示,美国第二季消费者支出增长4.0%,为三年半以来最快增速。美国家庭购买更多的汽车,在医疗、公共事业、食品等方面的支出也有所增加。

因就业市场强劲,今年上半年平均每月增加21.5万个岗位,也推动消费者支出。亚特兰大联储的模型将遂第三季消费者支出增幅预估从3.1%上调至3.4%。

美联储周三保持利率不变,但对就业市场和经济做出乐观的评价:“就业市场持续增强,经济一直保持强劲增长。平均来看,近几个月就业增长强劲,失业率保持在低位。家庭支出和企业固定投资强劲增长。”

美联储目前预计年底前还会再两次加息。会前,投资者基本排除了此次会议上加息的可能性,他们预计联储会在下月和12月加息。

三菱日联金融集团(MUFG)数位分析师称:“通胀和薪资增长远没有达到过热,这在阻止美联储加速升息方面依旧起到重要作用。”

巴克莱驻华盛顿分析师Blerina Uruci表示:“初请失业金人数在6月中旬开始上升,因此我们怀疑这是否是贸易保护主义举措造成的影响,但过去几周该数据下降,表明目前尚未对就业市场产生这样的影响。”

Plante Moran Financial Advisors投资长Jim Baird指出:“到目前为止,从劳动市场、求职者及经济持续成长前景的角度看来,景况看来仍然不错。”

招聘困难叠加贸易摩擦影响,制造业未来增长或放缓

但美国7月制造业指数下降,几乎所有行业都表示工人短缺,而且因为对钢铝及其它进口商品加征关税,原材料价格已经上涨。随着工人短缺以及进口关税令供应链承压,制造业有可能会放缓,长期而言可能损及生产。

劳工部先前公布的数据显示,第二季美国劳动力成本也录得2008年以来最大按年升幅。美国劳动力成本被视为衡量市场闲置产能较准确的指标之一。

Moody's Analytics分析师Adam Ozimek表示:“薪资持续复苏显示出劳动力增加不是问题,阻碍薪资快速增长的一个因素是生产率下降。”

特朗普的“美国优先”贸易政策,已使美国陷入与全球其他主要贸易伙伴你来我往的报复性关税争端之中。贸易摩擦已经给企业支出前景蒙上阴影。

满地可银行资本市场资深分析师Jennifer Lee指出:“年内剩余时间将更具挑战性,企业已为就业市场紧俏及难以合格雇员所苦,他们还必须因应成本升高及海外需求放缓的问题。”

从食品到机械和基本金属等行业制造商都表示缺少雇员。机械制造商称,由于产能受抑,许多企业都进度落后。几乎所有行业都抱怨,关税影响企业运作,一些行业表示,关税推高了原材料价格,包括钢铁和铝。

凯投宏观驻多伦多首席美国分析师Paul Ashworth表示:“由于对关税影响的担忧上升,此举可能打击出口并推高投入物价,我们猜测制造业数据今年下半年将继续逐步趋弱。”

美国供应管理协会(ISM)公布的数据显示,7月制造业指数降至58.1,较前值下滑逾2个点。

美国总统特朗普周三提议对价值2000亿美元的中国商品加征关税幅度提高至25%。

中国国务院关税税则委员会作出回击,决定对原产于美国的5207个税目进口商品加征关税,该措施涉及自美进口贸易额约600亿美元;中国商务部称,将依法对自美进口的约600亿美元产品按照四档不同税率加征关税。

分析师曾警告这种以牙还牙的关税可能扰乱供应链,破坏企业投资,为强劲的经济增长踩下刹车。

在本周公布的政策声明中,美联储未提及特朗普政府的保护主义贸易政策,仍表示经济前景面临的风险“基本平衡”。

现货黄金可能进一步跌向1194美元

现货黄金已恢复1309.30美元开始的下跌走势,可能跌破支撑位每盎司1206美元,并进一步跌向下一道支撑位1194美元。

该趋势一直由C浪驱动,该浪曾被1214美元上方的盘整打断。随着金价跌破7月19日低点1211.08美元,该趋势得到了确认。

预测分析显示,上述C浪可能延伸至1174-1194美元区间,该区间由C浪的138.2%和123.6%预估水准所构成。若向上突破1214美元,涨势可能止步于1226美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}