青择

青择

市场重仓押注看涨黄金的理由很简单,一方面在前几次美联储宣布加息这一利好兑现后,美指都出现回落带动黄金出现一波上涨行情。

另外,在美国与G6他国矛盾激化叠加预见国际贸易摩擦升级的可能,避险情绪必然高企将进一步推动金价上涨。遥想当时金价还纠结于千三位置,按照目前1275位置来算可谓损失惨重。那究竟是什么导致了市场定价与逻辑推导的错位,本文将一一阐述。

美元的实际利率是决定黄金牛熊的关键因素

在谈及避险情绪升温时,不能同一一概而论,要搞明白具体的缘由。

笔者将此一共归由于三种情况,一是由地缘局势、战争因素引起的市场阶段性恐慌,二是担忧贸易摩擦而产生短期经济回落的风险,更多体现在情绪转变上,三是因全球贸易摩擦爆发而引起的对长期经济增长的忧虑。

倘若是第一种状况,黄金的确存在短线的交易机会,之前4月份的叙利亚导弹事件一度使得金价飙涨至1365美元附近,几近打破平台高点,但此类事件往往是来去匆匆,再考虑到各国核武器背景下全面战争不太可能爆发。

投资者若要做多则需提前埋伏且在高位及时撤离,毕竟一次性事件并不具备持续性。

第二则是今年5月份的状况,特朗普与各国的贸易争论仅停留在“嘴炮”层面并没有实质性的进展,体现在延长欧盟关税最后期限与中国贸易态度左右摇摆,一度签订基本谈判框架。

由于各方劲爆言论的来袭,黄金起初发挥了它的避险作用,秉持着与众多资产保持良好负相关性的属性,黄金一度成为资产配置均衡对冲风险的利器。

但是随着危机发酵,市场耐受度逐渐提高,对于美国不断损耗自身信誉出尔反尔的行为失望,黄金反倒沦为“风险资产”遭遇抛售。体现盘面上5月份的黄金走势呈现冲高回落。

第三则是最近的状况,当特朗普的交易艺术转化为实质举措后,由于担忧经济下行风险市场对于避险资产保值财富的需求趋之若鹜。

但黄金相较于美元并不是最佳选择,自布林顿森林体系瓦解后,金本位制被推倒,美元在国际结算体系地位被巩固,成为全球货币信用体系的锚。

在美国经济发展持续加速的条件下,美联储加息路径稳健,未来更高收益的美元资产以及更加确定的美国经济成为市场追逐投资的焦点,这一点可以从美联储与欧银货币政策路径背离时间拉长显现端。

同时需要提醒的是,美国是由内需经济增长拉动的国家,互征关税对其经济影响有限。综上所述,面对美元资产利率上行的风险,黄金的吸引力实质在不断减少。

通胀下行压力带动金价下行

虽然此前因伊朗核问题、委内瑞拉、安哥拉等地石油产量急剧下滑,在原油需求稳定的情况下,石油供给出现了空缺。

但随着沙特和俄罗斯或在欧佩克会议上讨论松绑减产协议,并表露出带头增产的意向,这导致了原油的上涨核心逻辑破坏,油价下行趋势确立。考虑到目前石油价格与去年相比仍上涨51%,这表明仍存下跌空间,而原油作为工业重要材料,价格下行无疑变相拉低通胀预期。

资本经济学家甘巴里尼指出,黄金上一周的下跌和原油相关性增强,可能是对于美元上涨的之后反应但更重要的是与市场的通胀预期不相匹配。

一般而言,黄金作为实物商品属性同时又是贵金属之王,市场往往视之为是对抗通胀的利器。但在全球经济(除美国外)都存下行风险的情况下,通胀回升需要外部因素刺激。

根据此前一系列数据确认欧元区经济增长放缓,而欧洲央行行长德拉基周二(6月19日)欧洲央行论坛会议讲话也耐人寻味。尽管通胀已经低于欧银2%的目标水平长达5年之久,但其依旧对保护主义升温和油价的下行风险担忧,认为可能给物价上涨蒙上阴影。

如果通胀难以维系上行,那黄金将面临双重挑战,一方面黄金作为无息资产在低通胀的环境下并不具备优势,另一方面由于经济下行,对于工业原材料的需求降低,大宗商品暴跌终将最终拖累金价,因其商品属性被放大,从普通金属开始大多金属实物资产都会出现联动下跌反应。

股市暴跌助涨黄金抛售潮

近期由于两大经济体的贸易摩擦升级,全球的股票市场基本都遭到了“闷杀”。上证指数昨日跳空跌破3000点整数关卡今日延续疲软,欧洲德国DAX指数和法国CAC也下跌超1%,紧接着美国道琼斯工业指数也跌逾1%。

尽管借由税改红利和刺激财政的提振,但贸易危局仍占据主导因素,农产品、金属采矿、能源行业受到的波及最大,理论上来说由于风险偏好的回落使得股市的资金可能分流到黄金市场。

然而实际上,机构投资者一般会做多元化资产配置,黄金由于其与众多资产良好的负相关性纳入其中,一旦股市出现巨跌,这些基金可能抛售黄金市场的头寸来弥补亏损来对抗跌破净值的风险。

全球最大的对冲基金桥水此前宣称几乎看空一切金融资产,他们认为市场已经相当脆弱。因为美联储在撤除流动性、未来现金将变得更有吸引力。同时考虑到美国经济在迈向周期尾声,流动性转变和周期进入末端的动向将给大多数资产带来压力。

实物黄金需求未达高峰期,未来三月或迎转机

根据印度贸易部报告,印度5月黄金进口量同比减少29.85%至34.8亿美元,印度5月油进口增加49.46%至115亿美元。

全球最大的黄金ETF(SPDR)也显示截止6月19日黄金的黄金持仓量828.76吨,较上一交易日持平,并未在此前多头仓位大减的前提下出现空头回补的动作。

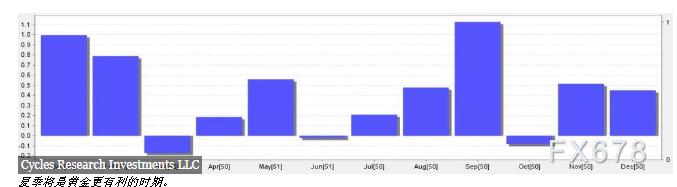

尽管实物黄金的需求减少主要是由于季节性因素,自1968年的平均数据也显示6月份黄金下跌概率较大,但展望7、8、9三个月份黄金将重拾升势。

具体数据显示,7月份,黄金上涨概率54%,平均上涨0.385%;8月份,黄金上涨概率59%,平均涨幅为810%;9月份通常是黄金表现最强劲的一个月,上涨概率超60%,平均涨幅也达到1.880%。

(黄金各个月份平均涨幅数据自1968年起)

本文为汇通网“青择”对于黄金市场的个人理解。转载请注明出处,谢谢!

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}