飞鱼

飞鱼

美元指数三季度下跌近3%

美元指数第三季度下跌2.70%,9月初一度跌至91关口附近,非美货币纷纷上涨,因通胀疲软阻碍美联储加息,且其他各大央行纷纷发出逐步退出宽松货币政策的信号。

美国未季调CPI年率自2月录得2.7%的升幅后持续回落,6月CPI一度跌至1.60%,目前略有回升,但仍维持在2.0%下方。疲软的通胀成为美联储加息路上最大的绊脚石。不过美联储9月决议显示年内仍可能再度加息一次,帮助美元挽回了部分跌势。

美联储主席耶伦在7月份曾指出,通胀是关键的不确定性因素,这加剧了市场的忧虑。而在此期间,美国薪资数据表现平平,亦拖累通胀回升。

美元下跌的另一关键因素是,其他各大央行纷纷发出逐步退出宽松货币政策的信号,比如欧洲央行、英国央行以及加拿大央行等。

欧元兑美元第三季度录得3.40%的升幅,连续第三个季度录得上涨,9月8日一度升至1.2091,为逾两年半以来最高水平,主要得益于欧洲央行将缩减购债的预期。

欧元迅速上涨的状况引起了决策者的关注,而原本欧洲央行将在9月宣布缩减购债的计划也被迫推迟,市场预期央行将在10月会议上宣布这一消息。

英镑兑美元第三季度上涨2.88%,9月19日一度升至1.3655,除了美国方面的提振外,英国央行加息的预期也扶助英镑急速攀升,尤其自9月以来。

英国央行在9月的决议上明确表示,大部分成员认为将在接下来几个月缩减刺激,且称市场低估了未来利率上升的可能。

美元兑日元第三季度近乎持平,日本央行维稳的决心限制了日元走强,现交投于112.50附近;和日元颇为相似的是瑞郎,瑞士央行同样发出按兵不动的信号,美元兑瑞郎第三季度上涨1.00%。

商品货币中,加元的势头尤其值得关注,美元兑加元第三季度下跌3.83%,加拿大央行在7月和9月分别加息了25个基点,将利率提升至1.00%,这成为推动加元走强的关键因素。而加元走强之际,也遭到了央行的警告,现交投于1.25附近,远离了9月触及的1.2062的低位。

澳元兑美元第三季度上涨近2%,纽元兑美元下跌1.69%,纽元下跌主要受到新西兰大选前政治不确定性拖累;美元兑人民币第三季度下跌1.86%。

近期美元下跌的势头已经得到遏制,未来大幅下行的风险已经大为降低,同时美国总统特朗普和共和党领袖披露了税改框架,这可能成为美元反弹的最为重要的筹码。

黄金第三季度上涨3%,背后隐现两大“功臣”

现货黄金9月初一度升至1357美元的高位,目前较此高点已经大幅回落,交投于1300美元下方,但第三季度仍录得3%的涨幅,受地缘政治危机以及美元下跌提振。

在美元下跌,非美货币纷纷飙升之际,以美元计价的黄金也迎来了一波涨势,同时美联储加息预期降温,增加了黄金对于投资者的吸引力。

黄金涨势的加速主要在8月份,因特朗普和朝鲜的口水战而得益。朝鲜从八月初考虑导弹打击关岛,到8月底发射飞过日本领空的导弹,再到9月初进行氢弹试验。朝鲜半岛局势急剧升温,金价也随之节节攀升。

不过黄金的升势在9月初戛然而止,此后在短短的四周下跌了近90美元,拖累了黄金第三季度的表现。投资者从近几十年的地缘政治事件中意识到这类事件的影响通常不会持续太久,不论是2001年的“911事件”还是美国攻打伊拉克。

经济增长和企业利润是更为重要的影响因素。对于使用算法交易的投资者而言,政治风险对其计算几乎没有影响。

投资者对于这种可怕的可能性事件的反应有限显示了他们认为这不会发生,他们认为美国和朝鲜的威胁言论仅仅是装腔作势。而最近一个生动的例子是美国总统特朗普关于贸易制裁的威胁。

RBC资本市场的克里斯托弗·卢尼(Christopher Louney)认为年底黄金价格将跌至1253美元/盎司。高盛也给出了相似的结论,认为黄金年末价格为每盎司1250美元,不过高盛也附加了朝鲜局势不会明显升级的条件。

油价三季度暴涨11%

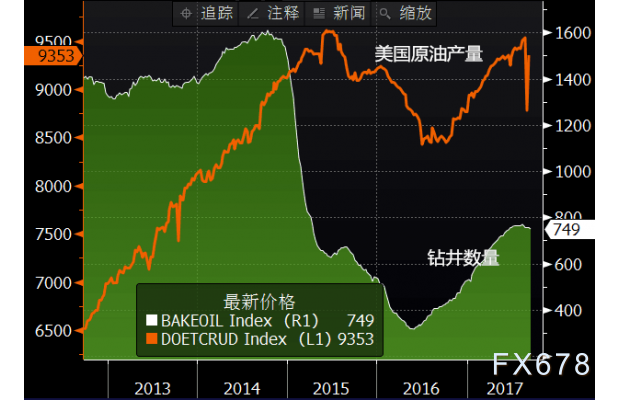

美国原油期货结束前两个季度的下跌之势,第三季度一度逆转颓势,暴涨11%,美国原油期货再度回升至50美元上方,9月28日一度升至52.86美元/桶。

油价第三季度的升势主要在9月录得,而在8月一度暴跌8%,当时市场预期油价可能重回40美元下方,但这惊险一幕并没有发生。

哈维飓风带来的负面影响已经退去,OPEC产量不断上升的恐慌得到遏制,美国原油产量方面也出现了利好信号,同时原油需求改善,且OPEC可能延长减产协议。

OPEC在8月10日公布的月报显示,该组织7月原油产量0.5%至3287万桶/日,可喜的是,这一上涨的势头在9月得到遏制,OPEC在9月公布的月报显示,该组织8月原油产量下降7.9万桶/日,至3275.5万桶/日。

需求方面也迎来利好,IEA月报将2017年全球石油需求增幅预估上修10万桶/日,至160万桶/日,该预估为2年来最高。

尽管美国原油产量在持续上涨,但这一势头未来可能放缓,甚至出现下降的情况。贝克休斯石油钻井数量持续下滑,从月初的759口已经降至了744口,同时钻井的边际生产力正迅速下滑,这预示着未来美国原油产量或放缓。

巴林国际能源研究与战略中心的项目主任Omar Al-Ubaydli称,“当OPEC敲打页岩油的活动退潮,原油价格将开始上涨,而美国页岩油的产量将再度增加。这是一场猫和老鼠的游戏,可能会持续一段时间。”

随着油价回升,市场可能面临两方面的问题,一个是OPEC减产执行率的问题,另一个是美国页岩油产量增加的问题。此外,随着WTI中质原油价格突破50美元/桶,美国和加拿大的对冲交易加速。这在一定程度上限制了油价的涨势。

评级机构标普进行的一项民意调查显示,三分之二的亚太石油(出口)会议(APPEC)与会者认为,在未来一年,原油价格将保持在50美元/桶至60美元/桶之间的窄幅区间,与目前的水平一样。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}