米末

米末

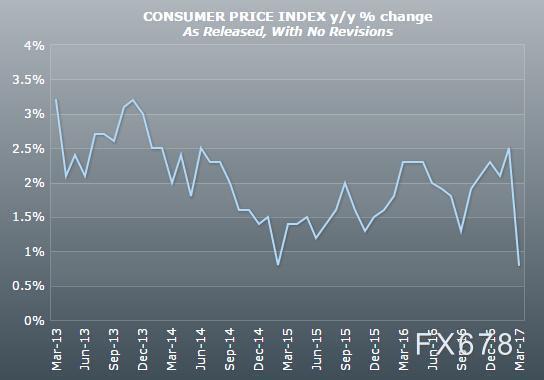

澳新银行市场分析师David Qu指出,中国2月CPI因食品价格走弱而受到拖累。其中的主要成因是,去年同期恰逢中国传统春节,总体价格基数较高。

2017年2月,中国非食品价格同比上浮2.2%,但食品价格同比大幅下行4.3%,进而整体拖累2月份中国CPI同比涨幅1.27个百分点。

其中尤为明显的拖累因素来自于蔬菜价格,同比暴跌26%,对CPI的拖累在0.94个百点。预计高基数效应将在未来几个月内继续拖累中国CPI走势。

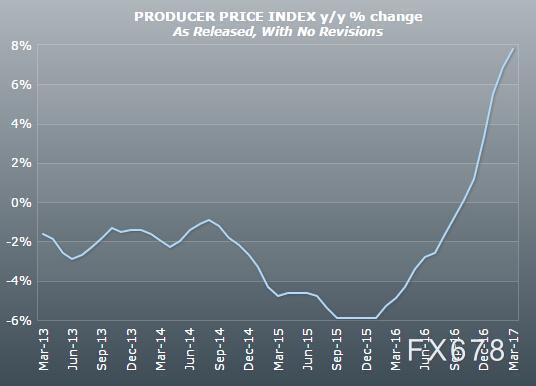

中国2月PPI同比增幅依然保持强劲态势,并且有可能继续走强,预计在2017年中达到全年峰值。大宗商品价格高企对于PPI走强具有明显的推动作用。分项来看,钢材、煤炭和能源价格分别同比上浮40.1%、39.6%和85.3%。但大宗商品价格预计在2017全年保持平稳运行,因此中国PPI在今年晚些时候可能走弱。

虽然市场对于PPI向CPI的传导效应存在忧虑,但从实际情况看,作用较为有限。一方面,CPI的最大权重来自于食品,而PPI的贡献大户为工业品;另一方面,PPI年内无法一直保持升势。2月份消费品PPI环比升幅仅为0.1%,甚至还低于1月份0.2%。

PPI相对CPI的离差扩大,意味着中下游企业盈利能力的减弱。尽管2016全年工业企业总体利润升幅达到8.5%,但主要贡献来自于上游产业,中下游产业利润可能因为原材料成本上涨而受到进一步挤压。2月份原材料采购价格同比增幅达到9.9%,较PPI同比增幅高出逾2个百分点。汽车行业堪称其中的典型代表,行业原材料(钢材)采购价格同比陡升了近40%,出厂价格同比却跌了0.6%。

澳新银行预计,尽管中国央行将继续奉行货币政策从紧的姿态,但通胀因素不是中国央行作出决策的近期动因。鉴于中国央行当下的优先政策选项是避免金融风险因素积聚,该行依然认为,中国央行近期进行7天气逆回购操作的可能性进一步提升。不过,CPI增幅不及预期也缓解了中国央行进一步提升利率的压力,在岸市场人民币近期应该会有所积极反应。也就是说,随着影子银行去杠杆化进程的继续,以及行业监管进一步收紧,短期市场可能继续维持较大的波动性。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}