美城

美城

然而,虽然灾情不及预期,但是灾害损失确实真真实实存在的。飓风“艾尔玛”连同此前的飓风“哈维”带来了数千亿美元的直接经济损失,这在意味着美国保险业将在近期面临理赔高潮。而颇为讽刺的是,此举会进一步推高美债收益率,原因便在于,面对灾情,各大保险公司必须抛售资杀退,增持现金来满足理赔所需,而通常来说,保险商手中所持有最多,最容易变现的资产便是低风险的美国国债。

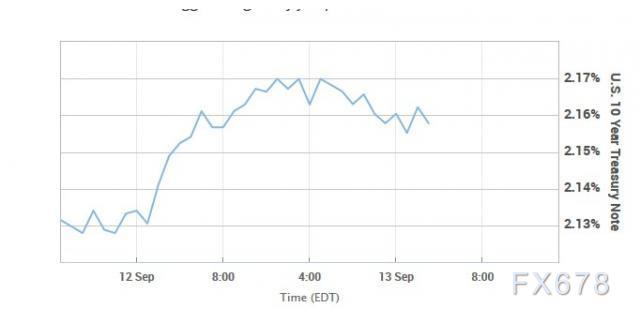

上周大部分时间内受朝鲜局势危机和飓风来袭的双重风险情绪提振,美国10年期国债受到市场热捧,收益率持于2.10%的年内低点附近。但当前,国债收益率已经回升到了2.15%上方。市场分析人士指出,此后,若保险公司被迫抛售更多债券来满足其对理赔现金的需求,那么美国债市还将继续承压。

德意志银行的策略师团队指出,根据以往经历,美国国债收益率会在飓风登陆后15-20天左右出现显著的升高,通常来说,在一场破坏性的飓风之后,美国10年期国债收益率平均会上升13个基点。而今年的两场飓风所带来的空前理赔压力,意味着保险商出手债券资产的力度会更强,因此国债收益率的上行空间也会变得更大。

不光是在美国飓风灾害后会出现国债收益率走高的状况,在其他可能引发大规模物损的灾害中情况也是如此。在1995年的阪神大地震和2011年的东日本大地震后,日本保险企业都抛售了其所持有的外币流动性资产,令美债收益率回升,此状况甚至蔓延到外汇市场,推动美元兑日元上行。

之所以会出现这样的状况,与保险企业的经营习惯有关,通常,保险公司会持有大量的长期国债来同时满足资本保值和增值需求,并同时保存足够的资本流动性空间。虽然,一些保险商也会涉足私募基金等收益更高的资产领域,但是在吸取了2008年那场险些令保险业巨无霸AIG公司翻船的金融危机教训后,保险业仍在稳妥的债券领域投入了资金的大头。而全美保险经纪商协会的统计数据显示,美国保险业在2016年持有4万亿债券资产,这占其资本总额的三分之二。

好在,尽管面临巨大理赔压力,但保险业的经营压力并没有大家想象中的那么大,因为大部分保险公司都通过“再保险”途径对冲了其相当部分的业务风险敞口,这意味着天灾的损失有很大部分将由所谓的“再保险”经营者消化负担。而评级机构惠誉的资深评级师施奈德(Brian Schneider)则表示,相比普通保险商,再保险公司的现金储备更为充足,一般仅需出售部分短期债券即可满足资金需求,无需伤筋动骨抛售长债。

但无论如何,飓风本身造成的生产运输中断与物资短缺状况,势必会以通胀走强的形式在经济数据上表现出来,而料将推动美联储更快地提高利率,并推动国债收益率持续上升。在此预期下,本周二10年期美债收益率录得了过去7周以来最大的单日升幅。在保险商抛出国债的同时,市场投资者也在因为朝鲜半岛地缘局势在近日的重归缓和而选择抛售债券进入风险回报更高的市场。

此前,飓风“艾尔玛”的灾害影响因为其路径的突然转向而大幅降低,但据评级机构穆迪测算“艾尔玛”和“哈维”两场飓风的损失仍有1500-2000亿美元,这意味着保险业仍面临着巨大的资金缺口需要填补,“砸锅卖铁”抛售债券资产换取现金,仍是在所难免。这或许也意味着美债市场将因此而迎来拐点。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}