米末

米末

由于美国政府暂时避免了关门停摆的窘境,月度一次的美国非农就业数据将在5月1日至5月7日当周如期公布。此外,澳洲联储和美联储将公布新一期的利率决议及货币政策声明,法国总统候选人马克宏与勒庞将举行电视辩论。多重风险事件叠加,市场注定好戏连台。

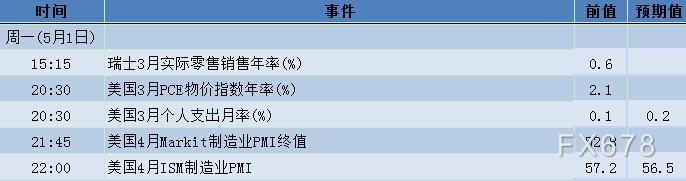

周一(5月1日)关键词:美国3月PCE物价指数年率

周一适逢五一国际劳动节,中国和欧洲股市休市,外汇市场交投定将较往常清淡不少,市场焦点集中在美洲时段即将公布的美国3月PCE物价指数年率上。

据fx678观察,2月份美国PCE物价指数同比2.1%,创2012年4月以来新高,同月核心PCE物价指数同比也小幅上升到1.8%。核心PCE物价指数是美联储的通胀指标。

这表明,美国经济处于弱复苏态势,为美联储缩表提供的支撑有限。不过在特朗普政府大幅降税意图正式公开的情况下,消费者支出很可能会继续得到支撑。

此前公布的美国4月Markit制造业PMI初值创去年9月以来最低水平。Markit首席经济学家威廉姆森称,数据显示美国二季度之初经济增长缺乏进一步的动能,二季度GDP增速或从一季度的1.7%放缓至1.1%。

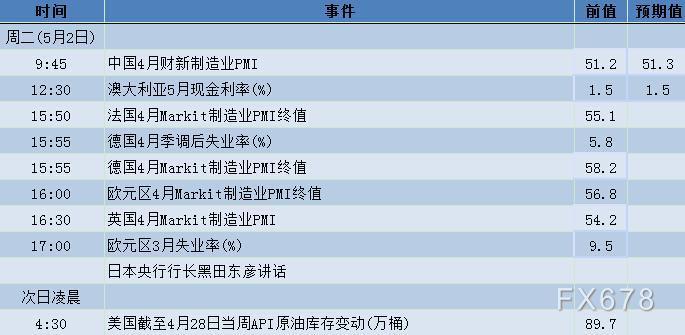

周二(5月2日)关键词:澳洲联储利率决议及货币政策声明

根据路透调查结果显示,所有65位分析师均预测,澳洲联储(RBA)将在5月2日的会议上维持利率不变;多数分析师预测一年内利率将保持不变,56位分析师中有23位预测,到明年中期之前将升息一次,有四位分析师预测将有一次政策放松。

但据汇通网观察,即使澳洲第一季度CPI年率达到近两年半最高,澳洲联储也不会放弃降息。澳洲联储更为关注劳动力市场而非通胀,澳洲就业增速和工资增速依旧缓慢。高负债也对澳洲家庭消费造成压力。倘若澳洲联储意外降息,澳元兑美元失守0.74整数关口概率较大。

此外,日本央行行长黑田东彦也将发表讲话,投资者需仔细斟酌其是否流露出有意启动缩减宽松的想法。

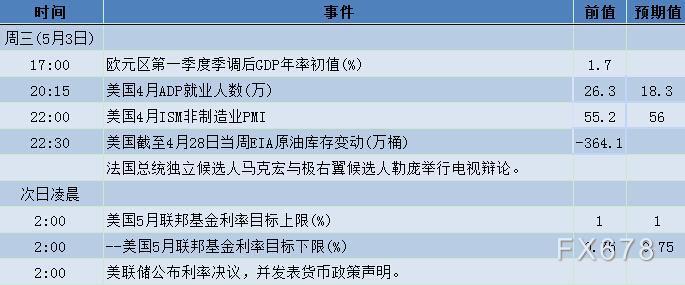

周三(5月3日)关键词:法国总统候选人电视辩论、美联储利率决议

最新的民调结果显示,中间派候选人马克宏将在法国总统大选终极决战中以逾20个百分点的优势击败对手——极右翼候选人勒庞,表明民粹主义在法国缺乏足够根基。

为了背水一战,勒庞已经不惜辞去了“国民阵线”党主席一职。勒庞显然是感受到了来自对手马克龙更大的压力。勒庞要想“逆袭”成功,必须想尽一切办法争取在第一轮出局的右翼共和党候选人菲永和左翼候选人梅朗雄的选票,这是取胜的关键。

目前预计双方聚焦最多的话题有两个:一是如何处理与欧盟关系;二是如何看待全球化。在这两个问题上,勒庞与马克龙对立很明显。勒庞主张法国退出欧盟和欧元区、闭关自守,但是跟英国长期游离的状态不同,法国是欧盟的核心成员,如果真的脱欧,不仅欧盟面临分裂,法国也必然会遭受巨大冲击,民众从心理上难以承受。

所以,勒庞能否“逆袭”成功,不仅仅取决于做出与极右翼政党切割的姿态,还要看她在与马克龙的第二轮辩论中,如何表达对于欧盟和全球化问题的立场。

巴黎政治研究院教授Dominique Reynie称,勒庞赢得大选不是不可能,但需要有特定的事件推动。如:勒庞需要改变退出欧元区的立场,或者马克宏犯了“严重的错误”,选民的自满情绪过高也可能导致这种情况。

关注美联储缩表

美联储将于5月3日公布新一期货币政策,外界预计美联储5月份进一步升息可能性微乎其微,主要关注点聚焦于收缩资产负债表上。

之前公布的3月份会议纪要中,美联储使用了近一整页的篇幅讨论收缩资产负债表的问题。大部分FOMC成员预期将在2017年底前开始启动缩表进程,在此之前也有多位联储官员发言表示将启动资产负债表正常化。

经过三轮QE,目前美联储资产负债表的规模达到4.5万亿,其中持有的美国国债规模为2.46万亿,持有的MBS规模为1.78万亿。美联储占美国国债持有者结构的比重也上升至15.4%。

大部分联储官员均表示需要等到利率抬升到一定程度后才会考虑缩表,且加息和缩表不会并行。但是对于加息到何种程度开始缩表,美联储并没有给出明确的意见。

此外,EIA库存对油价影响较大。最新的数据显示,截止4月21日当周,美国原油库存减少360万桶,超出预期降幅的两倍多。大幅提振油价,油价直线拉升,突破50关口,录得最高50.2。

不过,近期市场对OPEC能否延长减产协议的担忧盖过了EIA原油库存下降带来的利好影响,油价随后冲高回落,回吐之前涨势。OPEC最大产油国沙特的原油产量已将大幅下降,俄罗斯也已基本接近完全履行减产协议所规定的责任,但美国原油产量却与日俱增,新一轮的原油市场份额争夺战已经暗流涌动,令OPEC延长减产协议增加了不确定性。

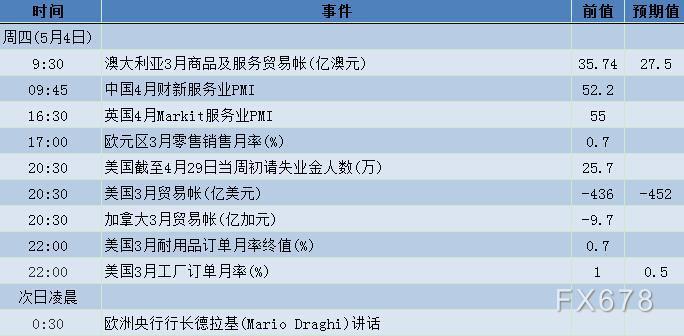

周四(5月4日)关键词:美国耐用品订单月率终值

彭博数据显示,美国3月耐用品订单月率初值上升0.7%,低于于预期上升1.3%,前值由上升1.8%修正为上升2.2%;美国3月扣除飞机非国防耐用品装船月率初值上升0.4%,高于预期上升0.1%,前值从上升1%修正为1.1%。美国扣除飞机非国防耐用品装船月率,为核心资本产品出货量指标,用于计算国内生产总值中的设备支出。

如果终值能够走强,美元无疑将获得支撑,进而压制黄金、日元等避险品种。

白宫周三(4月26日)公布了官员们所谓的美国历史上“规模最大的减税计划”——削减了企业、中产阶级和某些高收入人士的税负。分析师认为,如果能够最终获得国会批准,这在利好企业的同时,还会促进美国经济增长。

次日凌晨,欧洲央行行长德拉基将发表讲话。在最新出炉的货币政策声明中,欧洲央行措辞总体上偏鸽派,但是在之后公布的通胀数据中, 欧元区核心CPI终于升至1%上方,给市场以焕然一新的感觉。核心CPI是欧洲央行决定是否启动缩减QE具有决定性意义的指标。

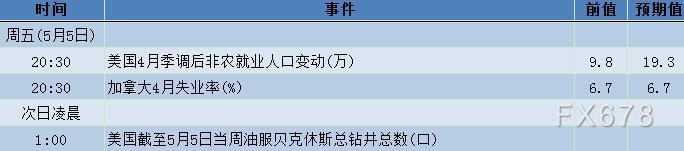

周五(5月5日)关键词:美国非农就业数据

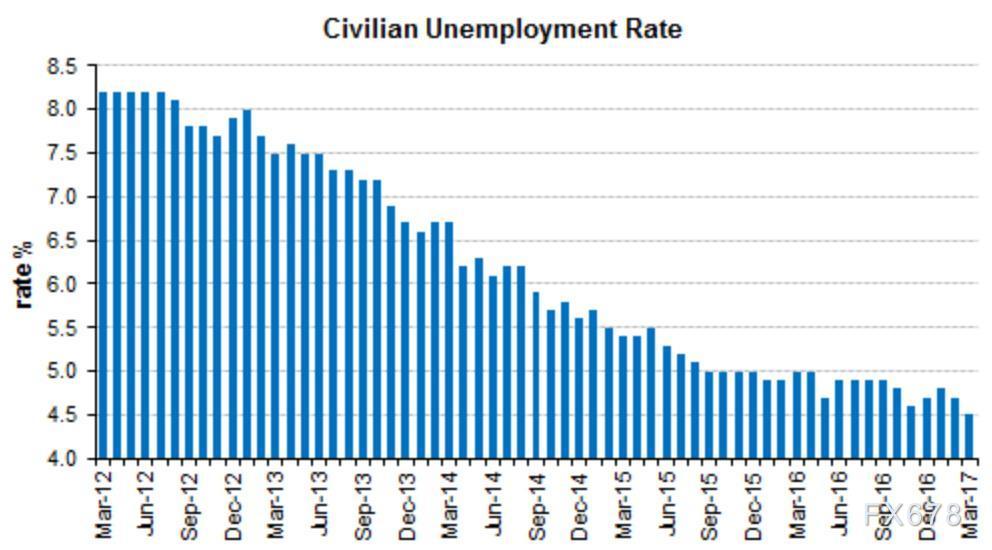

美国3月非农就业人数增加9.8万人,市场预期增加18.0万人,前值增加23.5万人;美国3月份失业率为4.5%,预期为4.7%,前值为4.7%。美国劳工部还将2月非农就业人数修正为增加21.9万人。

因为1月和2月气候异常温暖,使得像建筑这样的天气敏感行业就业激增,这使得1月和2月非农就业人数均超过20万人。但3月气温陡将,且一场暴风雪还袭击了美国东北部,对就业市场有极大影响。

美国就业市场是其经济复苏中的最大亮点,但仍有大量美国人未参与就业市场,薪资增幅也仍处于衰退前的水平,说明就业市场仍然存在闲置。

如不出意外,美国4月新增非农就业岗位可能恢复到先前的正常水平,美元有望回补因法国大选而录得的巨大跳空缺口,贵金属则将进一步折戟。

周六(5月6日)关键词:中国外汇储备

经历了3万亿美元门槛的进进出出,中国外汇储备终于供求趋稳。外管局公布数据显示,3月结售汇逆差为116亿美元,环比扩大15%,但同比下降21%,且规模不及去年单月平均水平的一半,而今年首季逆差规模为409亿美元,相较去年首季大幅缩减67%,较去年四季度大幅减少五成以上。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}