晓小

晓小

路透分析师指出,在石油输出国组织(OPEC)持续减产以及季节性消费增长的共同作用下,今年第三季全球原油库存预计将大幅下滑。OPEC和非OPEC产油国承诺今年头六个月日均减产近180万桶,协议到期后视情况可再延长六个月。

由独立机构进行的生产评估暗示,截至目前OPEC对减产协议的执行度很高,尤其是沙特及其盟友。未来几个月,非OPEC国家可能逐渐扩大减产,尤其是俄罗斯,该国承诺在协议期间逐渐扩大减产量。

在这个背景下存在的风险是“减产执行疲劳”,即OPEC和其他产油国对减产效果感到满意,并在减产期临近结束时允许产量增长。过去的经验表明,对协议的遵守情况往往会随着时间流逝而减弱。因为油价上涨,会使当初促成协议的恐慌情绪消退。

为保持灵活性,目前OPEC及非OPEC国家均不愿就减产协议是否会延期做出实质性承诺。但油市的一致观点似是减产将延期六个月,至少会以修订方式进行。另一种可能情况是,从7月初开始,逾100万桶额外的原油涌入市场,这将可能再度拉升库存。假定减产会以某种形式延期,最大的影响有可能会发生在7-9月当季。

美国炼厂通常会在第三季加大原油消费量,以满足夏季驾车出游旺季的强劲需求。过去10年间,美国炼厂第三季原油净投入量较第一季平均增长84万桶/日。第三季沙特和伊拉克国内原油消费量也会增加,以满足空调季需求的季节。电厂直接烧原油,会令这两国可用于出口的原油量减少数十万桶/日。最后,大多数北海生产商在第三季进入维护期,导致夏季布伦特及其它级别原油产量会降低。

总而言之,消费量出现的季节性增长,还有产量的下降,会合力带动原油库存在7月至9月的三个月期间锐减。

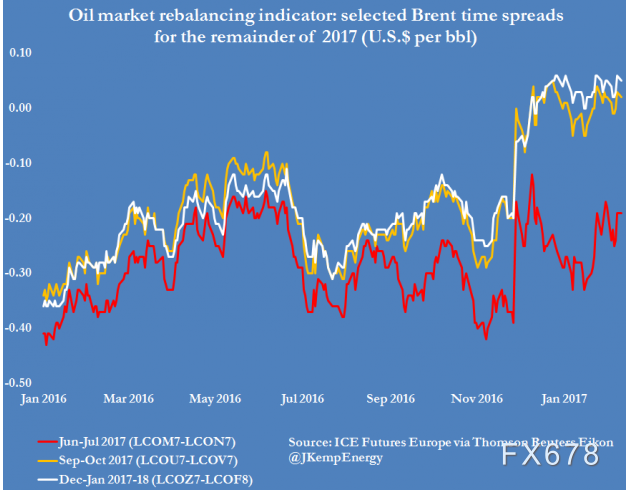

伦特原油跨月价差显示,第三季供应或将短缺

根据布伦特原油跨月价差结构,交易商目前押注储油罐在第三季将大量清空。

4-5月布伦特原油跨月价差现为每桶正价差0.35美元,因此按照多数假设陆上储油都可获利。但6-7月跨月价差只有每桶0.19美元的正价差,根据融资和租用储油空间成本假设,储油仅有少量获利。9-10月正价差目前只有每桶0.02美元,按照任何一种假设都无法获利。6-7月价差在过去12个月变化不大,但9-10月价差大幅收紧。

期货价格所显示的情况,是油市将在第三季出现严重的供应短缺。实货交易商将逐步解除对库存的对冲,向炼厂出售库存,以帮助弥补产油国的供应短缺。

但这只是一个可能出现的结果,就市场再平衡来说,还面临许多风险。库存下降速度可能快于目前预期,在这种情况下,供需状况或将在第三季变得非常紧,届时OPEC可能会允许增产原油。

另一方面,美国页岩油产量上升,OPEC和非OPEC产油国遵守减产协议的程度降低,以及消费增长放缓,都将可能使库存下降延迟,从而导致价差走软。

因此,6-7月、9-10月及12-1月布伦特原油跨月价差的走势可作为实时指标,显示交易商认为油市再平衡是处于正轨还是趋于恶化。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}