米末

米末

本周(1月30日-2月3日),在美联储维稳和薪资增速及失业率两大数据表现不及预期的先后打压下,美元指数周线录得6连阴,收盘回到100整数大关下方;现货黄金价格因此录得去年11月18日当周以来的新高1225.45美元/盎司,收盘重新站上1200美元/盎司重要整数关口。

美联储3月份再度加息可能性渺茫

美联储于本周发布了年内首份货币政策决议,一如各界预期——联邦基金利率维持在0.50-0.75%区间不变。令人稍感意外的是,对于新任总统特朗普上任祭出的新政可能对美国经济未来产生的影响,美联储在决议中则几乎只字未提。

荷兰国际集团的首席经济学家Rob Carnell表示:“美联储声明让人扫兴,基本没有未来可能很快再次加息的线索。如果美联储当真继续恪守今年加息三次的承诺,那么至少当前他们的政策姿态,已经让今年3月再次进行加息变得无比困难了。”

分析师指出,FOMC政策声明文本中唯一实质性的改变是:“近期消费者以及投资者信心有所改善,近期通胀上升,但是仍然低于2%的长期目标。”

瑞典北欧斯安银行(SEB)表示,这可能是FOMC想表明,美联储当前预测的上行风险相比2016年12月有所增加。该机构依然维持今年加息两次的预测,并且认为直到2017年6月才会进行第一次加息。

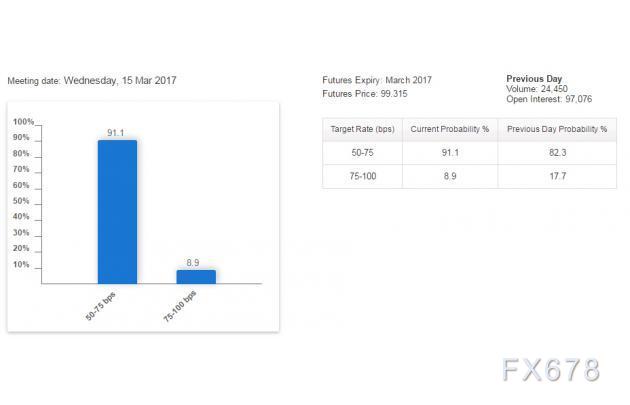

根据CME Group的Fed Watch工具最新数据显示,美联储3月加息概率仅为8.9%,5月份加息概率为32.2%,6月份加息概率为63.5%。

【官员对通胀前景乐观】

美国芝加哥联储主席、2017年FOMC票委埃文斯(Charles Evans)周五(2月3日)就经济与政策发表讲话称,他支持循序渐进地加息,缓慢加息是因为需要给予经济足够的成长缓冲来抵御下行冲击。

埃文斯表示,虽然通胀面临的下行风险仍然存在,不过有令人鼓舞的迹象显示通胀有望回升至2%的目标,预计通胀将在三年内达到2%,达成2%的通胀目标对美联储的信誉很重要。

就业市场仍欠坚挺

周五公布的数据显示,美国1月季调后就业人数创4个月以来新高,但失业率上升0.1%至4.8%,且平均每小时工资年率上升2.5%,低于预期值2.8%和前值2.9%,表明美国劳动力市场仍存在一定程度的疲软。

安联经济顾问埃里安称,薪资增速放缓可能会使得美联储在加息问题上保持谨慎。

“债王”格罗斯在美国1月非农出炉后对于美国实际GDP增长能达到3%-4%表示怀疑。

蒙特利尔银行资本市场利率策略师AARON KOHLI表示,很多市场反应都集中在了薪资增速上,令人失望的是薪资增速有所下降,而且上月的数据也得到了下修,这或令美联储推迟加息行动,他们希望看到一个全面的上升。

黄金将王者归来?

自宣誓就职以来,特朗普逐步履行其竞选时的各项承诺,其魄力和执行力,着实让所有人大跌眼镜,金融市场亦催生了一些避险情绪,黄金市场因此吸引了不少基金买盘。

据路透报道,华尔街一些最大的基金管理公司对黄金进行逆向押注,他们认为美国总统特朗普的执政风格及欧洲国家即将进行的选举将导致股市进一步波动,推动一直被视为避险天堂的黄金价格上涨。

【特朗普在移民问题上玩得过火】

在特朗普签署行政令——禁止7个穆斯林国家公民入境美国之后,全美多地民众走上街头进行示威游行,美国不少官员甚至公开造反,表示将继续为移民提供庇护帮助。英国出现了取消要求特朗普对英国进行国事访问的呼声,总签名数已超过140万。伊朗作为当事国随即采取反制措施——限制美国公民入境伊朗。

伦敦政治经济学院的中东问题学者还表示,尽管特朗普声明,这份禁令不是针对穆斯林,但人们总是会有各种各样的解读。这份禁令很可能会让人们将“反对恐怖分子”解读成“反对穆斯林”。这种解读,很容易在穆斯林世界点燃反美情绪。这不仅可以被伊斯兰国,也可以被基地组织利用。

另外,还有美国前联邦调查局工作人员表示,禁令可能导致美国和穆斯林国家间关系紧张,增加美国和这些国家联合反恐的难度。

WGC市场策略主管Alistair Hewitt称,促使资金大量流入金市有三大主要因素:负利率差,对美国上调利率的预期下降,以及地缘政治风险带来的不确定性。

规模达80亿美元的IVA Worldwide Fund的投资经理Charles de Vaulx称,美股的“平稳令人惊讶”。由于特朗普总统本人及其与国会的配合情况难以预测,未知数仍然很多。

De Vaulx还表示,特朗普的支出计划缺乏细节,这可能会削弱美元,并推动黄金价格上涨。与此同时,法国和德国即将进行的选举可能会对欧盟的未来产生长期影响,这可能会导致股市更加动荡。

Fidelity Puritan基金的联席投资组合经理Ramin Arani称,鉴于政治风险上升,他把黄金视为其股票敞口的有吸引力的“保险工具”。该基金管理着250亿美元资产。

Ramin Arani指出,就不可预测性而言,这届政府有着上届政府并不存在的尾部风险,这届政府的行动有可能导致无法预计的后果。

油市多、空双方维持拉锯战

国际油价本周重心有所上抬,美国原油终盘收高1.24%于53.86美元/桶,布伦特原油终盘手收涨1.92%至56.72美元/桶。不过从日线图上看,油市多、空双方依然处于拉锯状态,价格尚未突破1月初以来形成的震荡盘整区间,趋势投资者依然需要观望等待。

【减产前景继续看好】

周二(1月31日)公布的路透调查结果显示,伊拉克1月石油产量较12月减少20万桶/日,与OPEC减产协议中要求的减产21万桶/日相差无几。

俄罗斯能源部周四(2月1日)发布的数据显示,1月,俄罗斯的石油和凝析油产量同比下跌10万桶/天,而这则给予更多理由使得投资者相信包括OPEC成员国在内的石油生产国将坚持履行削减180万桶/天的减产协议,或者每天大约削减全球石油产量的2%。

花旗期货分析师埃文斯(Tim Evans)表示,减产协议的全面执行将使得石油市场在2017年第三季度的石油供应赤字达到90万桶/天。假定生产限额超出最初6个月的执行期限,但是不能将其视为理所当然。

【美国库存增加】

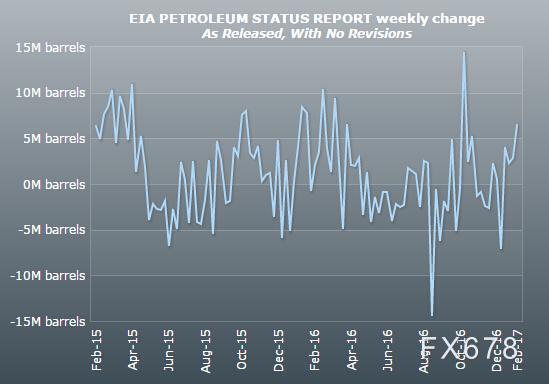

美国能源信息署(EIA)的数据显示,截止1月27日当周,美国的原油库存增加了650万桶。上周,美国的汽油库存增加了390万桶,高于平均水平。此外,美国的柴油供应也增加了160万桶。

EIA的最新预测还显示,美国的原油产量预计将从2016年的平均890万桶/天上涨至2018年的930万桶/天,主要是由于美国页岩油进一步增产。

石油价格信息服务公司(Oil Price Information Service)的全球能源分析师克洛萨(Tom Kloza)表示,汽油价格可能有所升高,但石油价格保持在一个范围内。这是因为炼油厂的维护时间够多,2月15日到4月15日对石油的需求将稍微有所减少。

石油行业咨询公司(Lipow Oil Associates)的总裁李泊(Andrew Lipow)指出,油价会对OPEC和非OPEC产油国的冻产执行情况做出反应。如果不仅是美国,全世界的石油库存都有所增加,那么油价将面临全球性的压力。很明显这将压低油价,但必须注意世界其他地方可能发生的情况。

根据油服公司贝克休斯的数据显示,截止2月3日当周,美国活跃钻机增加17座至583,为2015年10月来最多,14周来第13周增加。”

【美伊关系趋紧仅仅是插曲?】

周三(2月1日),美国白宫谴责伊朗试射射弹道导弹,称此举“破坏了中东局势稳定”,并表示“美国正式将伊朗列入观察名单”,不排除对伊实施新的制裁。但原油市场却似乎未受影响。

美国政府官员称,特朗普已经开始审查当前的美国政策,政策考虑各种选择,包括更严厉的制裁,也不排除军事对抗的可能性。

而伊朗外交部发言人回应白宫称,伊朗试射导弹未违反伊朗核协议及联合国安理会相关决议,因为伊朗试射的导弹没有携带核弹头,而是常规弹头。

WTRG经济学能源经济学家James Williams认为,美国和伊朗的口水战不会在原油市场激起水花。他补充伊朗的态度也暗示,如果美国试图制裁,伊朗将采取行动,令制裁无法成立。

某新加坡燃料交易商表示,当前,大多数人预计美国和伊朗之间的紧张局势主要局限于口水战,但是很难预测特朗普接下来会采取什么措施,特朗普的主要兴趣将是扩大美国的石油市场份额。

英国央行可能未来3年里都不会加息

本周,英国央行以9比0的压倒性比例,决定维持基准利率在0.25%不变,同时维持4350亿英镑的资产购买规模不变。加上稍早前,英国议会下院以498票赞成对114票反对,批准特雷莎·梅启动欧盟《里斯本条约》第50条。英镑兑美元本周收跌0.59%至1.2479,周线束两连阳,日线上看,局部5浪上攻走势已经终结。

英国央行将2017年GDP预期从1.4%上调至2%,2018年从1.5%上调至1.6%;对2017年通胀预期大体维持在2.7%,2018年在2.6%;预计CPI将显著上升,料2018年第二季度在2.8%触顶。

此外,英国央行预估2017年平均周薪增幅为3.0%(11月预估为2.75%)、2018年为增长3.25%(11月预估为3.75%)、2019年增长3.25%(11月预估为3.75%)。

虽然金融市场目前预期2017年英国央行升息的几率大致为50%,但多数分析师表示,可能直到2019年中期都不会升息,到那时英国将完成脱欧谈判并离开欧盟。此前路透调查显示,英国央行将至少在2019年之前将处于纪录低点的利率及其他刺激措施维持不变。

【英国服务业数据放缓】

周五发布的调查报告显示,英国1月服务业增速放缓,为四个月来首次出现。本周稍早公布的制造业和建筑业采购经理人指数(PMI)增速也小幅下降。

和英国楼市及消费者信心等几份二线经济数据报告一样,服务业数据可能是消费者和企业开始感到受去年脱欧决定冲击的最先迹象。

美银美林分析师称,“英国脱欧程序的初步解读及强劲的英国数据可能使投资者对英镑产生短期安全的错觉。”

欧洲央行举棋不定

本周,欧元兑美元终盘收高0.76%至1.0777,盘中还一度刷新去年12月9日当周以来的高点至1.0828。虽然近期公布的数据表明,欧元区的经济显然正在回升,但对欧洲央行来说,一个基本问题是这究竟是真实的周期性复苏抑或是完全依赖货币刺激实现的复苏。

现在欧元区通胀的回升和前景的改善放大了要求政策转向的呼声。德国官员们对此尤其积极,他们正耐心等待欧元区其他国家的通胀信心上升以打破平衡使局面有利于退出量化宽松。

北欧联合银行市场(Nordea Markets)首席欧洲分析师Holger Sandte称,德拉基非常谨慎,他不想过早行动后又被迫原路返回。

德拉基的谨慎源自其面临的多重风险,包括美国新政府的保护主义论调、英国脱欧以及欧洲多个国家今年的选举。荷兰法国等欧元区一些主要经济体大选前,对欧盟持怀疑态度的民粹党派正获得支持,这再次威胁到了欧元的未来。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}