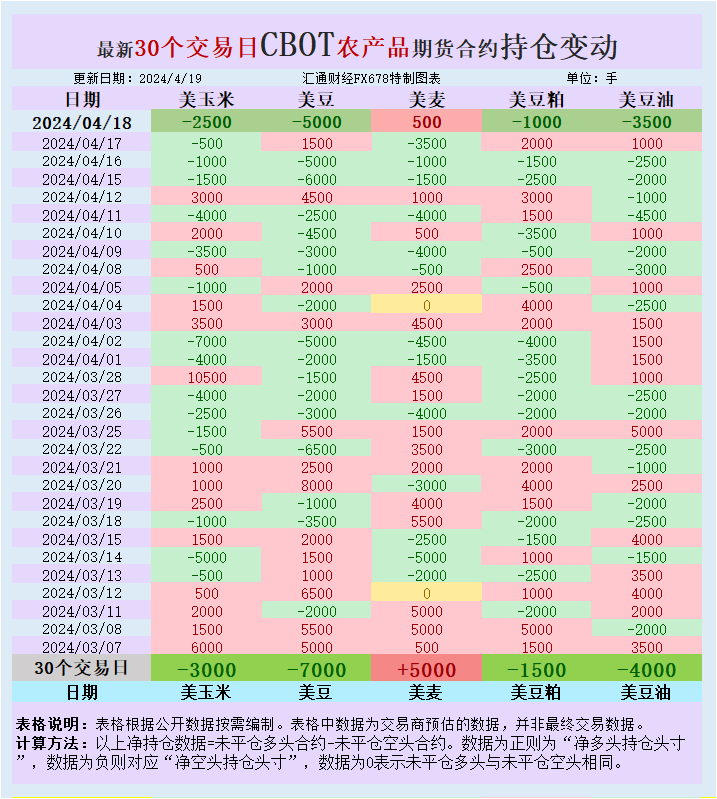

具体市场上,美元指数震荡攀升至七个月高位,受美联储12月加息预期支撑;欧元兑美元探底回升,震荡交投于1.07关口,受累于欧美政策差异;现货金价震荡交投于三个月低位,受累于美联储12月升息预期;油价连续五日走低,受到API原油库存大增施压,不过IEA预计今年石油产业投资减少限制油价跌幅。

美元指数震荡攀升至七个月高位,受美联储12月加息预期支撑。目前市场的主题仍然是炒作美联储12月加息的预期,在周二基本面清淡的环境下,美元强势延续,走出了一波续涨的走势。当日的美国数据和中国数据对市场的影响都非常有限。

Action Economics的全球固定收益产品分析部董事总经理Kim Rupert表示,“我认为联邦公开市场委员会(FOMC)接近升息,可以说,没有什么能阻挡他们采取行动,他们一定会升息,除非出现真正的危机。”

近来表现良好的美国数据,尤其是上周五出炉的非农就业报告乐观,加之美联储耶伦的可能在12月加息言论。市场认为美联储很有可能考虑在下月实施近十年来的首度收紧货币政策。

State Street Global Markets驻东京外汇主管Bart Wakabayashi称,“美国一枝独秀,其他经济体却越来越糟。在这种情况下,如果利率成为关注焦点,仓位部署将非常关键。”

不过,投资者仍然不能放松警惕,因全球经济放缓或可能拖累美联储的政策前景。IMF主席拉加德在周二的公开言论中指出,世界经济前景比较脆弱且失衡。另外,在周一OECD公布的一份预测报告中,OECD下调了全球经济今明两年的增速。

澳新银行的分析师对美联储12月加息表达了质疑,该行认为,美联储官员近来的表态基本与耶伦“口风”一致,即可能在12月启动加息。经合组织此前对全球经济增速的下调,对全球贸易及新兴市场预期前景的深度担忧,均提醒美联储12月加息可能是“逆势而行”。虽然现在看来12月加息或许已箭在弦上,但之后放缓收紧的步伐存在巨大可能性。

美元指数小时图显示

当日美国公布的经济数据好坏参半,影响力有限,对美元走势并没有太大的指导性意义。具体数据显示,

美国10月进口价格指数月率降低0.5%,预期降低0.1%,前值降低0.6%;年率降低10.5%,预期降低9.4%,前值降低11.3%。

评论认为,美国10月进口物价指数月率不及预期,大幅下跌,主要是因为汽油和和其他一些商品成本下滑所致;此次数据表明美元走强和全球需求疲软继续令美国通胀水平承压,鉴于10月就业数据表现抢眼,疲软的通胀数据或不可能阻止美联储12月加息。

美国9月批发库存月率增长0.5%,预期增长0.1%,前值0.3%;批发销售月率增长0.5%,预期增长0.1%,前值降低0.9%。

评论认为,9月批发销售与库存均好于预期,批发销售从8月的颓势中扭转过来录得正增长,且批发库存对GDP贡献率也大于政府此前预估,预示着美国第三季度GDP增速可能会被上修;但当前库存销售比仍然处于高位,意味着未来一段时间库存增幅或有所放缓。

另外一项影响力较小的数据显示,美国10月NFIB中小企业乐观程度指数96.1,预期96.4,前值96.1。

当日中国疲软的通胀数据对美元的影响也较为有限。中国通胀数据具体显示,中国10月CPI年率增长1.3%,预期增长1.5%,前值增长1.6%;月率降低0.3%,前值0.1%;中国10月PPI年率降低5.9%,连续第44个月下滑,预期降低5.9%,前值降低5.9%。

分析指出,本次中国10月CPI数据不及预期,食品通胀大幅回落至1.9%是本次CPI走低主因;PPI数据表明工业部门、尤其是石油天然气开采,黑色金属等仍深处通缩困境;本次读数整体反映通缩风险显著,更隐有恶化趋势,宽松加码刻不容缓。

中国疲弱的10月通胀数据公布后,目前市场对于中国央行进一步放宽政策的预期进一步升温。分析认为,中国10月份的物价指数趋于温和,表明了通缩压力正在不断加大;CPI数据可能加大了中国央行在未来进一步放松货币政策的可能性,包括下调存款准备金率和基准利率;此外,中国的PPI数据已近四年保持负值,使得企业已经基本没有空间再提高出厂价格。

欧元兑美元探底回升,震荡交投于1.07关口,受累于欧美政策差异。在美联储准备12月加息的同时,市场却在猜测欧洲央行很可能在12月扩大宽松规模。不过,近来市场对欧洲央行12月就扩大宽松的预期有所降低,限制了欧元的跌幅。

最新一份调查显示,投资者预期欧洲央行12月宣布进一步宽松政策的可能性有所降低,但仍然处于高值。具体数据显示,市场预计欧洲央行进一步宽松可能性为75%,此前预期为80%。如果欧洲央行扩大宽松规模,很可能将购债规模扩大至每月750亿欧元。而在QE时间上,欧洲央行或将QE项目从2016年9月延迟至2017年6月。

欧元周一曾短暂承压,因四位欧洲央行(ECB)管委会委员称,ECB内部正在形成共识,将进一步下调本已为负的商业银行在该央行的存款利率。此举有可能会令欧元走弱并推升通胀。

欧洲央行管委利卡宁Liikanen在周二的公开言论中,对于周一的消息解释称,欧洲央行还未决定是否降息。此外利卡宁还表示,欧元区经济增长升温,通货膨胀明显低于目标。欧洲央行愿意行动,并使用职权内的一切工具。通胀和增长依然面临下行风险,仅靠货币政策无法维持可持续的经济增长。

欧元兑美元小时图显示

欧洲央行鹰派管委魏德曼当日发表了鹰派言论,他担心货币政策太过宽松,持续时间太长。这是他在欧洲央行暗示将进一步放松政策以来的首次讲话。

经济数据方面,当日法国经济数据表现良好。具体数据显示,法国9月制造业产出月率持平,预期降低0.5%,前值增长2.2%;年率增长1.6%,预期增长1.9%,前值增长1.7%。法国9月工业产出月率增长0.1%,预期降低0.4%,前值增长1.7%;年率增长1.8%,预期增长1.8%,前值增长1.4%。

另外,欧洲央行继续QE或面临阻力。有报道称,欧洲央行因QE面临德国法院诉讼。德国法院发言人称,欧洲央行1.1万亿资产购买计划是德国宪法法院准备发起的三项诉讼之一。

现货金价震荡交投于三个月低位,受累于美联储12月升息预期。周二黄金价格跌向三个月低位,受美联储将在12月升息的预期推动,美元触及七个月高位,白银扩大跌幅,触及多周低位。现货金下跌0.3%,报每盎司1,088.15美元;现货银跌至14.27美元的9月15日以来最低。

上周五好于预期的美国10月就业报告,巩固了美联储将很快进行近10年来首次升息的预期,打击金价跌至每盎司1,084.90美元的8月以来最低水平。

Natixis分析师Bernard Dahdah称,“我觉得12月升息的预期还没有完全被市场消化,我们认为金价可能进一步下跌,消息一旦出来,注意力将转向收紧周期,升息的速度越快,利率升得越高,金价跌得越惨。”

Secular Investor的研究主管Taki Tsaklanos说道,“很难有信心认为黄金价格将从当前的价格点回弹。”

现货金价小时图显示

财富管理公司Libertas Wealth Management Group的总裁Adam Koos说道,“从基本面来看,有关黄金市场前景的市场讨论一直都把重点放在了美联储可能在12月份加息将会带来的影响上,在美联储召开10月份货币政策会议以后,市场有关美联储可能在12月份会议上加息的预期一直都在增强。”

Adam Koos认为,“就目前而黄金交易而言,如果不讨论有关美联储可能加息的问题,那么需要讨论的就是基本面的问题,金价需要保持在每盎司1072到1073美元区间的上方,才能形成破冰的效果。”

金价在过去10个交易日中有九日下跌,从而导致技术面转弱。分析师称,下一个支撑位是7月触及的五年半低位1,077美元。

欧元兑美元下挫,此前报导称,欧洲央行(ECB)内部正在形成共识,将在12月会议上进一步下调本已为负的商业银行在央行的存款利率。

瑞士银行的分析师Joni Teves说道,“身为全球第二大经济体、同时也是全球最大的大宗商品进口国之一的中国可能会给黄金价格带来逆风。与中国本土市场参与者之间进行的对话表明,他们对黄金市场的情绪也仍是广泛负面的,这与全球发展趋势相符合。”

黄金ETF基金持仓持续减少,施压金价。据外媒,近期受美联储年内加息预期的打压,黄金市场一片看空,仅上周全球黄金ETF流出26.9吨,为7月来表现最糟糕的一周;据悉,金价在7月一度触及5年半低点至约1070美元/盎司,而目前金价距当时的低点高出仅1.5%。

另外,全球最大黄金ETF--SPDR GOLD TRUST 持仓较上日减少2.68吨,当前持仓量为663.43吨。

油价连续五日走低,受到API原油库存大增施压,不过IEA预计今年石油产业投资减少限制油价跌幅。油价周二下挫,此前国际能源署(IEA)称原油投资大幅下降,油价跌势有所缓和,但纽约尾盘美国API原油库存数据大增再度施压油价重挫。

期货市场上,美国原油收涨0.34美元,报每桶44.21美元,布伦特原油上涨0.25美元,报每桶47.44美元,此前曾连续四个交易日下跌。

美国API原油库存大增打压油价重挫。美国石油协会(API)周二发布的库存数据显示,截至11月6日该周,美国原油库存增加630万桶,至4.861亿桶,调查的分析师预计增加160万桶。同时,精炼油库存也增加19.3万桶,预期减少22.8万桶。另外,库欣原油库存增加250万桶。

美国能源资料协会(EIA)因周三是假期而推迟至周四发布其库存数据。Tradition Energy高级分析师Gene McGillian称,“近期情势仍不支撑油价上涨,但我不认为未来几日会疲弱至下探六年低位。”

纽约盘中,价格攀升至盘中高位,一位交易商将此上涨归因于美国国家飓风中心预告热带风暴Kate将在今夜变成飓风。风暴预计将经过百慕大北部,在美国东海岸远处停留。其他市场参与者认为,美国原油的技术性买盘驱动了上涨。

国际能源署(IEA)在其《国际能源展望》中预计,“今年原油投资将下降超过20%,这一趋势将持续至2016年。石油产业投资减少或将限制油价跌幅。尽管投资减少,油价不太可能在2020年底前回升至每桶80美元,因年需求增长超过每日100万桶仍很艰难。”

IEA称,“一种持续性的欧佩克产量策略转变可能会导致布伦特油价在2020年以前保持在每桶50美元附近的水平,这种策略是为了提高该组织在原油市场上所占据的份额。但与此同时,到2020年时油价可能回弹至每桶80美元,原因是到那时供应过剩的市场将开始变得平衡。”

据美国能源信息署EIA周一公布的数据显示,预计12月份七大美国页岩油生产商的总产量与11月份相比将有所下降。自3月份以来,来自贝肯Bakken和英格尔福德Eagle Ford地区的原油产量每个月都在减少。

同时,EIA在周二公布的一份月度报告中将其对2016年美国原油产量的预期从此前的886万桶/日下调到了877万桶/日。另外,EIA还将其对今年美油期货价格的预期上调到了每桶49.88美元,但同时将2016年的价格预期下调至每桶51.31美元。

美国原油价格小时图

iitrader.com LLC高级市场分析师Teddy Sloup称,“周二交易员们将每桶43.50美元的技术位作为目标,当美国原油没有跌穿该价位,市场开始反弹,但涨势可能很难维持住。如果股市在本周末之前进一步走低的话,可以相信原油将返回10月初的低位,每桶42.58美元。供应仍过剩,还有很多库存,市场感觉到沉重。”

知名投行巴克莱的分析师指出,中国明年战略石油储备采购量或将增长一倍。随着新储油罐投入使用,预计到2016年中国用于补充战略石油储备的原油进口量或增长一倍,至23万桶/日;中国的目标是到2020年建立5.5亿桶战略石油储备,今年1-10月中国原油进口同比增长8.9%,如果按照现在的采购速度,实际储备可能会超过这个目标,达到7.3亿桶。

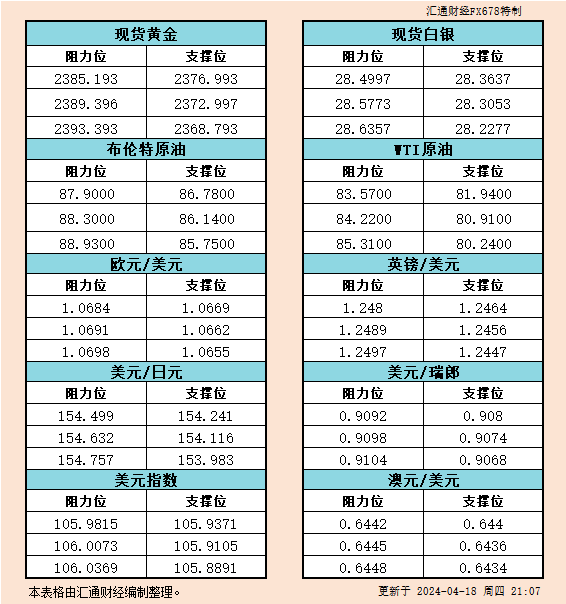

北京时间6点56分 美元指数报99.17/19,欧元兑美元报1.0721/23,现货金价报1089.41美元/盎司,美国原油报43.62美元/桶

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}