投资者需密切关注稍后美联储决议

稍后北京时间周四(10月31日)凌晨02:00,美联储将公布利率决议;随后在02:30,美联储主席鲍威尔将召开新闻发布会。目前分析师普遍预计本次决议美联储将降息25基点。

根据芝商所的FedWatch,目前市场预期,美联储10月30日会议有94.1%的机率将至少调降短期利率0.25个百分点,延续今年稍早展开的降息周期。美联储已在今年7月和9月两次降息。

由于在本周四凌晨美联储决议之前,市场已经充分消化了美联储降息25基点的预期,因此美联储本周降息并未给金价带来更多的支撑。市场对美联储利率决议的反应将取决于美联储政策制定者发出的有关未来行动可能性的信号,而不是降息本身,投资者尤其需要关注降息结束时间相关的表述。

Saxo Bank驻新加坡的全球宏观策略师Kay Van-Petersen表示,“美联储降息幷没有那么重要,更重要的是美联储是否会暗示降息步伐和幅度。”

瑞士百达资产管理表示,“预计美联储本周会降息,是今年最后一次。但我们认为,由于经济数据将维持疲弱,所以明年有机会再度降息。市场已经大量反映降息预期。”

高盛分析师认为,美联储在其声明中将调整一些措辞,以暗示今年第三次放宽政策将完成美联储主席鲍威尔在7月暗示的“中期调整”。

花旗首席经济学家Catherine Mann表示,美联储不会在本月之后再次降息。目前,美联储和欧洲央行的货币刺激措施正在推高资产价格,而不是投资于有形和无形资产,因此难以帮助经济增长。

澳新银行表示,为了抵御外部风险上升,美联储本周降息看起来已经板上钉钉了,前瞻指引或表示,美联储将需要一定时间来观察近期降息的影响。

SMC高级研究分析师Sandeep Joon认为,市场已经消化了美联储本周降息25个基点的可能性,关于美联储是否会在12月降息的进一步指引非常重要,金价进一步下行是可能的。

野村预期,FOMC认为经过连续三次降息后,委员会或拟释出暂停降息的讯号。FOMC最有可能向市场释出较温和的信号,并通过美联储主席鲍威尔于记者会上发出,而非对政策声明进行重大修改。美联储今年8月及9月先后各降息25基点,预计10月降息后将会暂停降息一段较长时间,FOMC将选择观察三次降息后对经济的影响。

渣打预计美联储将在10月和12月连续降息,该行在研报中指出经济增长放慢的迹象及温和的通胀预期为降息提供了条件,而企业边际利润下滑及消费者开支增幅放缓则应该让美联储引起警惕。虽然美联储内部有不少官员对进一步降息持保留意见,但如果经济增长持续乏力,12月降息的概率依然不容忽视。

法兴银行认为,美联储周四凌晨可能降息,但经济前景好转,意味着近期的降息仅仅是保险性政策,且美联储可能在未来的任意一次货币决策中暂停行动。不过这样的暂停是短暂性的,该行预计到2020年春季之前,经济数据将迫使美联储进一步降息。资产负债表细节也是需要关注的关键内容之一。

摩根大通的分析师认为,美联储政策声明应会比7月、9月的声明略显鹰派,甚至可能表示降息已平衡了经济前景的风险。即便如此,FOMC可能会为在12月或之后进一步放松政策在一定程度上保留可能性。

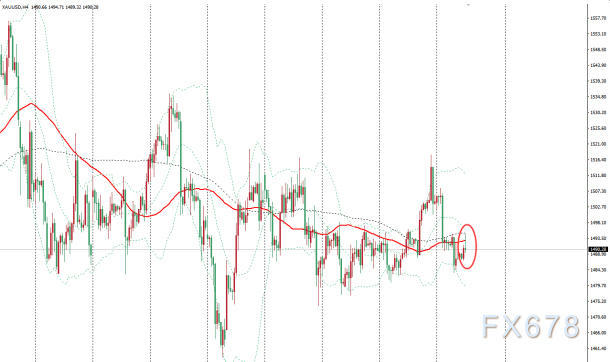

图:金价4小时图日内走势

关注美联储决议之后特朗普的言论

特朗普向来都有抨击美联储的习惯,而特朗普的抨击也可能会给市场带来一些影响。在美联储决议之后,投资者关注特朗普可能的言论。

本周特朗普再次抨击美联储政策抑制美国经济潜力。美国总统特朗普周二对美联储发起新一轮攻击,称美联储需要效仿其他央行实施负利率的做法。

特朗普在推特上表示,“美联储一点头绪都没有!我们有无限的潜力,只是被美联储抑制了。”

与前任美国总统不愿评论美联储政策的作法不同,特朗普有批评美联储政策决定的习惯,他认为美联储维持利率过高过久。

9月,特朗普开始提出,美联储需要将借贷成本下调至负值区域,这是其他一些央行在应对疲弱经济增长时不得已采取的措施。

美国经济数据整体表现良好但影响有限

周三,在美联储决议之前,美国公布的经济数据整体表现良好,但这些数据对市场的影响相对有限,投资者都在安心静待稍后美联储决议。

周三晚间20:15公布的美国10月ADP就业人数录得增加12.5万人,前值为增加13.5万人,下修至增加9.3万人,预期值为增加12万人。

ADP就业数据公司副总裁表示,虽然就业增长继续放缓,但劳动力市场的某些领域仍然强劲。商品生产行业表现疲软,不过医疗保健行业和中型企业获得了可观的收益。

iCIMS首席经济学家Josh Wright表示,ADP表现好于周五非农预期,目前该预期值低于10万,如果届时非农数据增幅低于10万,我们就要重新考虑通用汽车工人罢工到底造成了多少影响。

稍后公布的美国第三季度实际GDP年化季率初值录得1.9%,高于预期的1.6%,前值为2%;第三季度实际个人消费支出季率也好于预期。美国第三季度核心PCE物价指数年率初值录得1.7%,前值从1.5%上修至1.6%。

机构认为,美国经济增速小幅高于预期,主要因为消费者稳定支出以及出口获得反弹,使得有所恶化的商业信心得到抵消,有望进一步帮助金融市场走出经济衰退的恐惧。然而本次报告不太可能会阻止美联储再度降息,因为贸易政策的不确定性、全球经济增长放缓以及英国脱欧等因素,仍在威胁着美国经济的扩张。

相比于小非农,人们可能更关心美国三季度GDP初值。在美国GDP数据公布前,特朗普曾称美国经济前所未有得好。结果以上数据表现皆好于预期。须知道美国总统是有权提前获知GDP、非农等重要经济数据的。

美国经济放缓的担忧情绪支撑金价

受消费者支出放缓和企业投资下滑拖累,美国经济第三季度进一步放缓,这或将促使美联储再次降息以保持经济扩张的步伐。

特朗普政府贸易政策的不确定性削弱了消费者和企业的信心,令美国经济举步维艰。

去年1.5万亿美元减税计划带来的经济刺激力度逐渐减弱,全球经济增长放缓也压制了美国有史以来最长的经济增长。

美联储继7月份自2008年以来首次降低借贷成本后,于9月份再次下调了利率,以保持有记录以来最长的经济扩张步入正轨。

芝加哥投行史迪福首席经济学家Lindsey Piegza表示,“经济动能持续下降,不仅证明了美联储更早采取行动的合理性,也进一步证明了需要更多的政策刺激来避免国内经济活动持续下滑的趋势。”

2018年经济增长2.9%,今年预计将低于2.5%。经济学家估计,在不引发通货膨胀的情况下,美国经济在较长时期内的增长速度在1.7%至2.0%之间。

尽管失业率降至近50年来的最低水平,但一些经济学家开始质疑消费者的韧性。9月零售销售出现七个月来的首次下滑。消费者信心一直呈下降趋势,工资增长也停滞不前。

Bank of the West的首席经济学家Scott Anderson表示,“如果消费者支出在第四季表现不佳,那么就没有什么其他可以支撑经济的因素了。”

企业投资在第二季创下三年半来最大降幅后,可能进一步萎缩。除了影响资本支出的贸易紧张局势外,油价下跌还削弱了石油和天然气钻探支出。

巴克莱驻纽约首席经济学家Michael Gapen表示,“美国贸易额正在放缓,全球经济增长也在放缓,美国的贸易政策可能是背后的推手。”

Michael Gapen指出,贸易下滑已接近2015-16年工业衰退期间的水准,他表示,这或许“暗示美国经济活动可能进一步减速。第二季度,贸易使GDP增长减少了0.68个百分点。”

近期美股表现强劲给金价带来压力

在市场普遍预料的美联储将再次降息的决议会议前夕,美股主要股指标普500指数却一路飙升涨至历史纪录高点,但从本质上看,投资者们正越来越多地涌向市场中最安全的领域——防御类股。好于预期的公司财报季帮助缓解了美国经济放缓的担忧。

在市场上,医疗保健股表现最佳,受辉瑞、默克和HCA公布财报提振。日用消费品和房地产类股的表现也强于大盘。然而,更具增长和周期性的行业——科技、通讯服务和非必需消费品——已开始出现疲软迹象。

美股升至纪录高位的涨势开始显得摇摇欲坠。摩根士丹利美国首席股票策略师Mike Wilson称,“标普500指数已涨到历史最高位,但由于更偏向防御力量,投资者对经济成长加速持谨慎态度。将价值股近期的优异表现解读为经济和获利放缓即将结束的迹象,可能还为时过早。”

近期股市从增长动能转向市场价值,令受到打压的部分股票有机会大放异彩,但这也释放了一个警告信号:引领牛市的高增长个股已开始放缓。

Sevens报告的创始人Tom Essaye表示,“过去两周,人们大举推高了周期股,但为了在短期内解决这个问题,我们需要看到经济数据变得更好,而这并没有真正发生。”

美国福吉谷资本管理公司创始人、投资组合经理德夫·坎特萨里亚说:“考虑到低利率环境,我们认为目前的股价相当有吸引力。我们预计,长期来看——未来三年、五年——标准普尔500指数将创下新高。”

投资者非常清楚,美股创纪录的高点几乎不是一个全面利好的标志。就在标准普尔500指数上次在7月26日创出纪录几天后,美国股市因美元走强而遭受重创。贸易不确定性、全球经济的衰退仍是市场担忧的重点。

还需继续关注特朗普弹劾案的进展

虽然特朗普弹劾案暂时并未给市场走势带来太多影响,但投资者对此也不能忽视。

美国国会众议院规则委员会29日公布了一项关于对美总统特朗普进行弹劾调查程序的决议案文本。众议院将于31日对该决议案进行投票。

决议案规定了众议院情报委员会就弹劾调查举行公开听证以及向众议院司法委员会汇报调查结论和提出建议等的程序。决议案规定,在公开听证中,情报委员会主席和资深少数党成员拥有相等的向证人提问的机会和时长,且他们可以把提问权让渡给委员会其他成员。

决议案规定,情报委员会应撰写关于调查结论和建议的报告并提交给司法委员会,由后者公之于众;司法委员会应向众议院报告其认为合适的决议案、弹劾条款以及其他建议;作为众议院少数党的共和党可以要求证人作证并发放传票,但其发放的传票必须由民主党人签字认可。

决议案允许白宫方面以要求己方证人作证或提供证据、出席听证会、反驳证人证词、反复质询证人等方式表达意见,但如果司法委员会主席认定白宫不配合调查,他有权拒绝特朗普或其律师的具体要求。

决议案公布后,众议院情报、司法、外交及监督与改革四个委员会主席发表联合声明,称决议案为弹劾调查的进展提供了方向,弹劾调查将从之前的闭门取证阶段进入公开听证阶段。

美国白宫新闻秘书斯蒂芬妮·格里沙姆当天发表声明抨击该决议案,称其“没有改变众议院民主党人拒绝为(特朗普)政府提供正当程序权利这一根本性事实”。

众议长佩洛西当天在个人社交媒体账号上宣布,众议院31日将就该决议案举行投票。这将是民主党掌控的国会众议院首次正式就针对特朗普的弹劾调查举行全体投票。

英国脱欧的乐观情绪打压避险金价

29日反对党领袖科尔宾表示支持提前举行大选。他说:“‘无协议脱欧’的威胁已经暂时消除,我们已准备好进行大选。”科尔宾的表态为英国提前大选铺平了道路。

当地时间10月29日,英国议会以438票支持和20票反对的结果通过了今年12月12日举行临时大选的动议,该法案仍需通过上议院审批。如无意外,英国将迎来1923年以来首次冬季选举,这也是2016年脱欧公投以来的第二次大选,不到五年中的第三次。

市场认为,英国大选之后,英国新议会很可能通过决议,为顺利脱欧铺平道路,这支撑了市场风险偏好情绪,施压金价。

面对“脱欧”问题,现在的保守党政府是一个弱势政府,保守党在议会赢得多数席位是落实所有决策的前提,否则“脱欧”僵局无法被打破。

如果提前举行大选,约翰逊能否当选首相取决于两个条件:其一,保守党能否赢得多数席位;其二,英国保守党全国代表大会是否会推选约翰逊成为党的领袖。两个条件缺一不可,因此现在大选前景如何暂时还很难看清。

19日,约翰逊致信图斯克,申请把原定10月31日的“脱欧”日期推迟至2020年1月31日。他还表示,这一次之后将不会再和欧盟谈判延期“脱欧”。

欧洲理事会主席图斯克28日表示,原则同意将英国脱离欧盟的最后期限延迟到明年1月31日。这是“弹性延期”,也就是说如果英国与欧盟达成的协议能在明年1月之前在英国议会获得通过,英国可以在新的日期完成“脱欧”。这是欧盟第3次批准英国延长“脱欧”期限,最初拟定的日期是今年3月29日。

美联社报道称,再次延期的决定受到了英国和欧盟官员的欢迎,因为这样可以暂缓10月底“脱欧”的紧迫局势。

40万英国人要求“二次公投”。据英国《独立报》报道,截至当地时间10月28日,已有40万英国人在线签署公开信,要求将“脱欧”的决定权交给民众,举行“二次公投”。

英国《观察家》报本月进行的民意调查显示,57%的受访者认为,考虑到达成“脱欧”协议的难度,2016年不应该举行公投。超过半数的受访者认为,“脱欧”使英国政治陷入瘫痪,甚至分裂了国家。

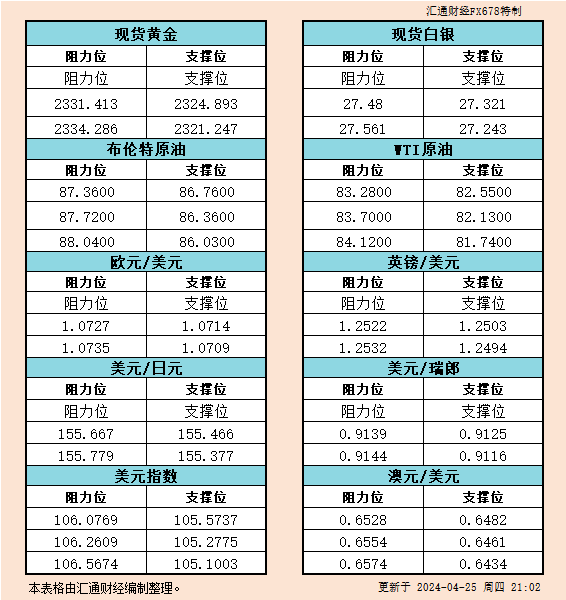

北京时间23:55,汇通易汇通软件报价,现货金价报1494.73美元/盎司

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}