海临风

海临风

油价反弹之路坎坷不断,虽然OPEC+在2018年12月的年终会议上达成了减产120万桶/日的决议,但油市仍可能会在2019年第一季度与第二季度出现供过于求的情况,2019年绝大部分的供过于求情况将会出现在上半年。而1月起沙特能否起到减产的主导作用以及俄罗斯减产的积极性则有待观察,因目前的价格仍使得联盟内部发生利益冲突的可能性,而不是像2016年那次的抱团取暖,另外,美国已成为全球最大的产油国,美国产量居高不下,且出口增速明显,这也将继续打压油价。

EIA公布的数据显示,美国截至2018年12月21日当周美国国内原油产量增加10万桶至1170万桶/日,根据周六(12月29日)贝克休斯能源服务公司的报告,美国12月28日当周钻井平台的数量增加2口至885台,暗示美国原油产量有望进一步走高。此外截至12月,俄罗斯产量为1137万桶/日,较去年同期增加42万桶/日。自2018年12月7日OPEC年终会议之后,俄罗斯亦公布了其月度减产计划,预计1月石油产量将减少至少5-6万桶/日。具体减产进程仍需要实时跟进,目前的价格不足以使俄罗斯达成坚决减产的决心,因而在2019年,俄罗斯依然是OPEC+减产的不确定因素。

美国原油产量增长超预期,明年增长预期持续上修

经过2014~2018年这一轮油价周期,以发现页岩油生产的特点是,在高油价环境下,生产弹性较大,在低油价环境下,生产韧性强,总体来看,2018年美国原油产量增长超预期,目前主流市场预期2019年美国原油产量仍会有120~130万桶/日的增幅。就周度产量数据上,美国原油产量达到1170万桶/日,已经超过俄罗斯成为第一大产油国,美国2018年三季度以来页岩油产量增长超预期,主要原因就是油价上涨叠加压裂活动增加使得生产商完井作业加快。

从Rystad Energy统计的井口作业数据来看,2018年7月份美国页岩油井完井数量超过1100口,这是从2014年以来最高完井数量,这也就解释为何美国产量增速要明显高于钻机增速,此外从三季度财报季,各大页岩油公司的传递了两方面的信息:一是三季度产量强劲增长,以巴肯地区生产商为例,大陆资源三季度油当量(含天然气)产量同比增速达到创纪录的17万桶/日(23%),Whting同比增产5%,Hess能源同比增产15%,马拉松能源同比增产44%。另一个信息是今年四季度完井作业将继续增加,其中大陆资源计划投产其Bakken区块近40%的油井,Hess和Oasis也计划增加钻机数量。

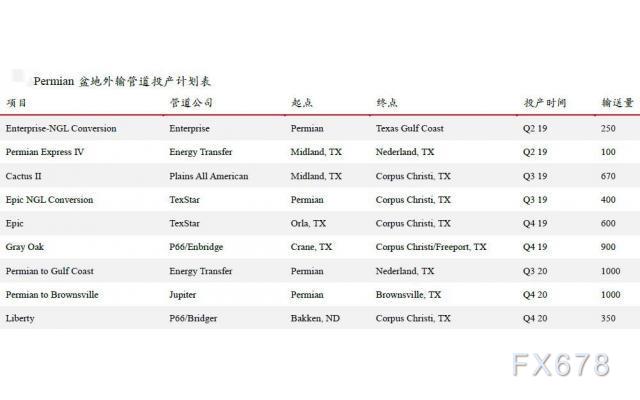

目前Bakken对WTI价差已经拉大至10美元/桶以上,说明外输管道已经满负荷,但从财报季页岩油生产商的表态来看,似乎并不担心原油的外输能力,目前他们正在寻求火车、汽运等方式以及现有管道输送能力的扩容,目前管道公司正在通过增加泵送能力来增输原油,其中ETP在二季度财报提到将把DAPL管道输送量从50万桶/日提升至57万桶/日,Tallgrass也宣布将PonyExpress管道的输送量从32万桶/日提升至40万桶/日。值得注意的是,2019年新的Permian外输管道投产之后,预计将给Permian新增近300万桶/日的外运能力,2018年出现的管道运力瓶颈问题在明年二季度后将明显缓解,预计WTI Midland对库欣价差将会有明显收窄,这也意味着对于Permian盆地的页岩油生产商来说,管道瓶颈将不再成为抑制产量增长的天花板,美国原油增产的空间进一步打开。

井口价格已经跌至页岩油盈亏平衡线,但生产商套保对冲部分低油价影响

此轮油价暴跌加上较宽的产区贴水,目前井口价格已经跌至页岩油生产的盈亏平衡线(Breakeven Price),根据BTU咨询统计数据,Bakken盆地的平均盈亏平衡价格在42美元/桶,Permian盆地的盈亏平衡线在40~45美元/桶,而目前Bakken原油井口价格在35美元/桶,而WTI Midland原油价格在43美元/桶,在不考虑生产商套保的情况下,美国页岩油生产利润大幅压缩,目前已经有部分页岩油生产商如阿纳达科表示将削减明年支出预算。

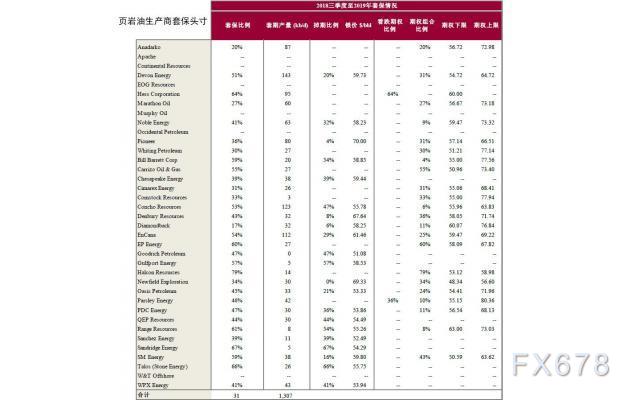

不过,考虑到页岩油生产商普遍会对油价进行套保,统计2019年页岩油生产商的套保头寸情况发现,从2018年三季度末至2019年,美国页岩油生产商平均套保比例平均水平在30%左右,套保比例高的达到近70%,低的也有20%,总计对130万桶/日的产量进行了保值,这意味着至少有130万桶/日的原油生产不会受到油价下跌影响,但如果油价持续维持在页岩油的半周期盈亏平衡点附近,会对页岩油潜在的增产空间形成抑制,此外还需要考虑到从价格下跌传导至产量下降一般需要4~6个月的时间,关键还是取决于油价下跌后,页岩油生产商生产策略调整有多快,那么必须要通过价格的力量来完成市场的出清,这就又回到了2015~2016年油市的运行逻辑,意味着当前油价可能还尚未见底,直到市场看到美国页岩油产量增长出现放缓的信号。

总量过剩,库存在成品油与原油之间“挪腾”

库存上,首先从绝对量来看,OECD石油库存从2018年6月开始持续回升,截至2018年9月底,OECD石油库存增加5800万桶。与过去5年的季节性库存变化做比较,2012至2016年5年期间,三季度平均累库幅度为4400万桶,2014、2015年两年三季度累库幅度分别为6700和7700万桶,2018年超季节性累库幅度为1400万桶,仅次于14/15年,说明石油平衡表总量上已经出现了过剩。从库存结构上看,2018年二季度之后OECD石油库存累库的矛盾主要在成品油端,原油库存变化基本上与季节性变化一致,2018年6~9月四个月期间,OECD成品油累库近9600万桶,而2012至2016年平均累库幅度为5100万桶,超季节性累库4500万桶,而在2018年10月欧美炼厂进入季节性检修之后,成品油累库才逐步转变为原油累库,成品油的供需矛盾转化为原油的供需矛盾。

通过全球原油供应与炼厂原油加工量比较可以发现,2018年5月到10月期间,全球原油供应增加近170万桶/日(其他国家减产抵消了部分限产联盟、美国等增产),2018年5月到9月期间全球炼厂加工量也提升了近180万桶/日,这说明原油的一次消费不错,但炼厂加工量大幅提升的后果就是造成了成品油的超供,从库存反推出成品油的过剩量来看,2018年5月到9月期间的过剩幅度大致在35至40万桶/日,这显示成品油终端消费在此期间仍有100万桶/日以上的增长,但仍赶不上炼厂供应增加的速度,从而造成成品油阶段性累库。

而在2018年10月份欧美炼厂进入季节性检修之后,成品油累库的情况大幅缓和,原油库存开始明显增加,特别是在美国地区,库存在成品油与原油之间“挪腾”的现象非常明显,总量过剩的情况依然没有改变。往后看,欧美炼厂逐步从检修中恢复,原油累库可能再度转化为成品油累库,但到了2019年一季度之后炼厂需求转入季节性淡季之后,如果全球原油供给依然维持在现有水平,那么总体过剩量将扩大至200万桶/日,届时可能发生更为严重的原油胀库现象。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}