米末

米末

具体数据显示,美国8月份新增非农就业岗位20.10万个,预期值和前值分别为19.10万和15.70万;

美国8月份平均小时工资年率高达2.90%,较前值和预期值均上浮0.2个百分点;8月份小时薪资年率创2009年6月以来的最大增幅,工资增长的增强突显出劳动力市场状况趋紧。

美国8月份失业率持平前值3.90%,虽然表现不及预期值3.80%,但依然表明美国经济接近充分就业。

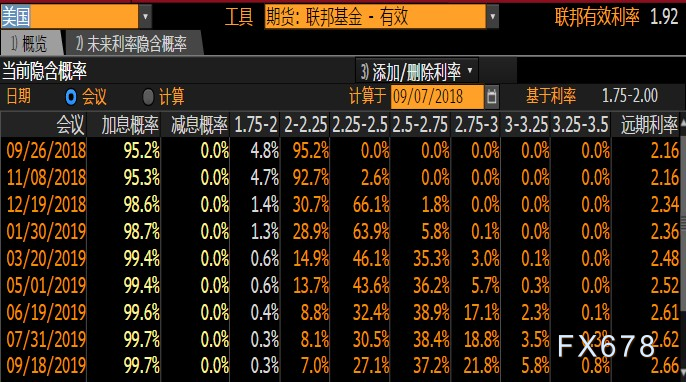

据CME“美联储观察”:美联储今年9月加息25个基点至2%-2.25%区间的概率为100%,12月至2.25%-2.5%概率为70%。

美国8月非农就业报告公布后,美联储9月加息概率为95.2%(较公布前微降);

① 美国8月非农就业报告公布后,美国联邦基金利率期货暗示,美联储9月加息概率为95.2%;

② ② 另外,9月加息后,12月再度加息的概率为67.9%(较公布前上升);这暗示美联储极大在年内加息四次。

《华尔街日报》评价认为,薪资增速在8月份回升,这表明劳动力市场非常强劲,迫使雇主提供更高的薪酬待遇,因为整体生活成本上升。就业市场的最新数据显示,经济表现强劲,这得益于去年的减税和消费者信心较高。8月份美国工厂活动以超过14年来最强劲的速度增长,美国企业利润在第二季度蓬勃发展。

汇通网认为,薪资年率增幅达到2.9%,接近美联储加速升息的上限。强劲的薪资增长表明,虽然美国面临贸易风险、新兴市场风险、收益率曲线趋平等风险影响,但不能改变美国经济,尤其是劳动力市场强劲的事实。目前美联储的官员们面临来自特朗普的巨大压力,同时美联储今年也面临加速升息抑制经济过热的压力,这种情况使得美联储主席鲍威尔面临两难的境地

据市场观察人士Matthew Boesler:就业报告中衡量工资增长的关键指标工资年率8月份从上月的2.7%加速至2.9%;按部门划分的数据显示,耐用品制造业、专业和商业服务是增长的最大贡献者,但增长的领域相当广泛:批发贸易、教育和医疗服务、非耐用品制造业和零售贸易也都出现了强劲增长;零售业工资增长的加速尤其引人注目,因为这是一个低工资的领域,在这一领域,人们最可能看到的就是劳动力市场的紧缩。

美国经济记者Katia Dmitrieva:U6失业率降至18年低点;总体失业率保持在3.9%,但看看U-6失业率,这是另一种衡量就业的指标,其中包括准失业人口;该指数已跌至18年低点,这是一个明确的信号,表明许多持观望态度的人正被企业稳步争抢。

包括荷兰国际集团(ING)的詹姆斯·奈特利(James Knightley)在内的经济学家们表示,8月数据可以视为回归常态,即美国劳动力市场依旧强劲;尽管每个人都会仔细阅读这份就业报告,寻找贸易摩擦争直接导致的任何疲软迹象,但你可能很难找到任何迹象;最近的数据显示,尽管有贸易摩擦不断,但消费者仍在掏腰包,服务业和制造业的增长也超过了任何贸易方面的担忧。

TD AMERITRADE首席市场策略师:这是一份相当不错的报告,正如预期的那样,平均工资年率有所上升;在创造就业方面基础相当广泛。我们在一些领域失去了工作,每个人都担心在制造业、汽车业和零售业就业下降,但加起来有14000个工作岗位;总的来说,这是一个很好的报告,这肯定会强化9月份几乎肯定会加息的观点,并使12月份加息的可能性略高一些。

穆迪分析公司首席经济学家认为,这是一份强劲的报告,强化了美联储将在下次会议上加息的观点,这些数字与强劲的劳动力市场相符,很明显,工资在上涨,一切都在闪动着加息的信号。我认为在十二月加息是很有可能的。美联储明年至少要加息三次,很可能是四次。尽管地缘政治不确定性和金融动荡等因素可能会发生,但经济中仍有大量财政刺激措施,美联储必须进一步提高短期利率,尤其是在长期利率维持在低位的情况下。

渣打银行G10外汇研究首席策略师STEVEN ENGLANDER认为,从较长期来看,此次非农报告并不利好美元,通胀忧虑提升了美联储言行不一的几率;此次报告仅为一个月的数据,若纵观7月和8月数据,那么市场可能开始担忧美国的通胀水平,并担心美联储紧缩是出于通胀忧虑考虑,而非美国经济表现强劲。

经济过热风险依然不高

目前来说,强劲的就业市场还未滋生薪资通胀,这或许会降低经济过热风险。

自2009年中以来,薪资同比增幅就维持在3%以下。外界认为薪资增幅温和导致生产率增长较低,并认为这也显示就业市场仍有一些闲置劳动力。

纽约联储主席威廉姆斯周四表示,对美联储而言,当前经济可以说是“最好的状况就这样了”,在通胀持稳且失业处于低档的情形下,让美联储可以继续缓步升息。

威廉姆斯在水牛城大学管理学院说道:“我们可以保有相对的耐性,允许当前经济持续成长。”他称当前的经济复苏“还有续航空间”,特别是薪资成长不振暗示劳动市场有一些“闲置”情形。

就业岗位流失有限

距离下次美联储政策会议只剩不到三周时间。外界普遍认为,美联储在9月25-26日政策会议上将进行今年以来第三次升息,同时将提出最新经济及政策预估。

失业率仍突显出就业市场紧俏,这将巩固美联储年内四次升息的预期。外界预期美联储将在今年12月进行年内第四度升息。

全球人力资源公司Challenger, Gray & Christmas周四表示,8月有521个与关税相关的工作岗位被裁撤,不过钢铁生产业新雇359人,大部分抵消掉前者的岗位流失。

Wells Fargo Securities的资深经济分析师Sam Bullard称:“就业市场表现再度令人鼓舞,应该会逐渐让市场更加相信:在可预见的未来,渐进升息仍是最适当的政策行动路径。”

特朗普政府的贸易保护主义政策对美国经济的影响暂时有限。第二季经济成长环比年率为4.2%,几乎是1-3月当季2.2%增速的两倍。

凯投宏观的首席美国经济学家Paul Ashworth表示:“就业增长仍远高于吸收新增适龄劳动人口所需的速度,这意味着本已异常低的失业率应会继续逐步走低。”

经济学家表示,由于劳动力市场供应紧张,雇主不愿裁员。目前劳动力市场状况被视为接近或处于充分就业。

美国经济亢奋

分析师们表示,美国政府1.5万亿美元的减税方案和增加支出计划让经济抵御住了贸易紧张的效应。除了中国之外,美国还与欧盟、加拿大和墨西哥等贸易伙伴进行了针锋相对的加征关税行动。

穆迪分析的资深分析师Ryan Sweet表示:“经济有如肾上腺素激增,考虑到让经济受益的财政刺激,需要很大的冲击才能让经济脱离亢奋状态。”

7月消费者和企业支出数据显示,第三季初经济增长稳健。但有人担心,贸易紧张局势可能损害消费者和企业信心,从而削弱支出。

扩大对华征税影响待评估

7月初以来,美国和中国已经相互对对方价值500亿美元的商品加征关税。特朗普正考虑再对中国2000亿美元商品征收关税。

在美方公布拟对中国2000亿美元进口商品加征关税之后,中方已经于8月3日公布了针对自美进口约600亿美元商品加征关税的反制措施。商品清单已经公布,中方将视美方的行动采取必要的反制措施。

分析师还指出,对进口商品加征关税目前仅影响了一小部分美国经济。但他们警告,如果特朗普总统扩大对中国商品加征关税,这种状况可能改变。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}