天行

天行

但是随着近期地缘问题没有进一步发酵的迹象,OPEC考虑增产的问题再一次掀起波澜,因为原油产量已经回归五年平均水平。

未来OPEC及非OPEC产油国是会增产亦或是维持减产协议?这已经取代地缘局势,成了决定油市的走向的全新主导者。

主线:地缘局势以及OPEC减产的问题是油市的主线

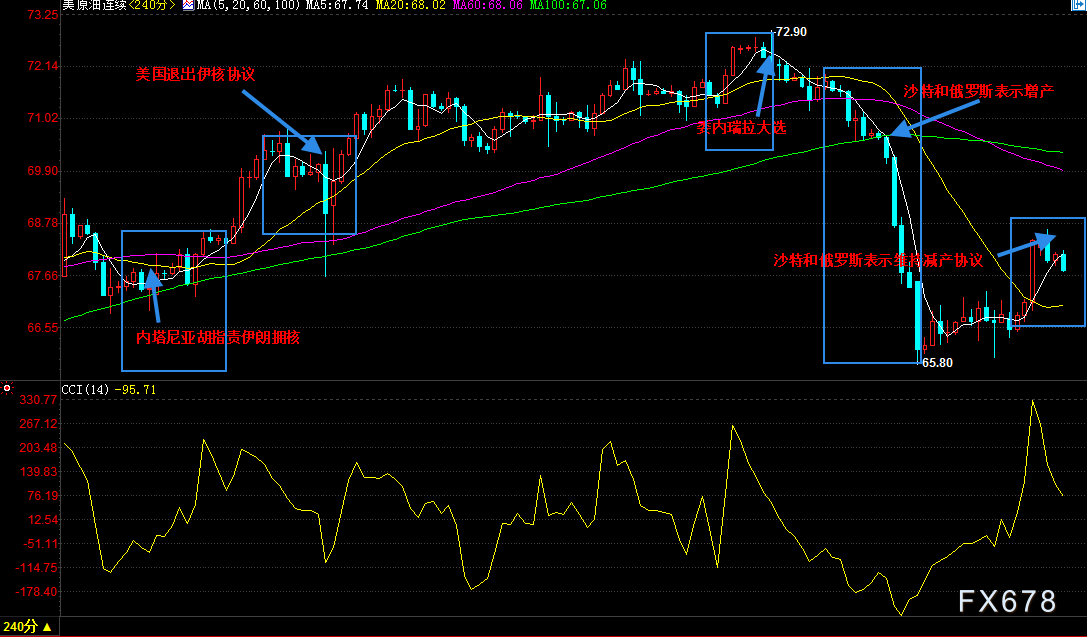

5月8日美国单方面宣布退出伊朗核协议,并重新实施对伊朗的制裁,这使得市场担忧OPEC第三大产油国伊朗将面临250万桶/日的原油出口处于滞销状态,或导致全球油市供给减少。

而随着5月20日委内瑞拉现任总统马杜罗再次当选,美国对委内瑞拉实行金融制裁,进一步限制本身就存在严重投资缺口的委内瑞拉从国际市场融资的能力,这使得产量大幅下降的委内瑞拉面临着产能进一步下降的风险。

不过随着美国没有进一步制裁委内瑞拉的迹象,同时尽管美国新任国务卿蓬佩奥宣布将对伊朗实施12条制裁措施,但是欧盟和伊朗表示美国的退出不会影响到伊朗核协议框架的有效性,短时间并未对伊朗的原油出口产生实质性的影响,这使得市场的情绪有所消退,重新将目光转移到减产协议的走向上来。

早在美国制裁伊朗初期,沙特便表态将会弥补伊朗原油出口限制所产生的缺口,这使得市场担忧减产协议最早将在6月面临终止的风险。

随着美国实施了对于伊朗的制裁以及委内瑞拉产量依然处于低位,5月23日OPEC有关官员表示将会考虑增加产量,这使得油价从逾三年的高点出现了快速回落。不过市场人士表示,由于减产协议是由俄罗斯以及沙特主导的,因此在这两个大国发声前,都不能视作是有效的信号,这使得油价短时跌幅收窄,短时间于70美元上方获得支撑。

不过随着俄罗斯以及沙特5月25日表示将会增产100万桶/日,市场的担忧情绪一下爆发出来,油价出现了快速回落的走势,从逾三年高点72.9美元跌至65.8美元,跌幅近10%。

就在市场猜测油价这波走势将在何处见底时,OPEC再次表态将会维持减产协议,只采取间接式加大产量的方式,同时俄罗斯也直言称油价的快速下跌将会影响俄罗斯金融体系的稳定,这使得油价出现了快速反弹,日内涨幅逾2%。

内在因素:油价上涨与需求变动的关系

需求增加推动了油价上涨,但是也带动了部分新兴经济体通胀的上升导致油价承压。

今年以来,油价总体上呈现出上行的走势,这是因为亚洲原油需求的不断上升,同时美国夏季驾车高峰期的临近,也使得油市总体趋紧,推动了油价的上升。

OPEC预计2018年全球石油需求增长165万桶/日,此前预期增速为163万桶/日。预计2018年全球对OPEC原油的需求均值为3274万桶/日,较此前增加14万桶/日。

2018年非OPEC石油供应增速预期为172万桶/日,此前为171万桶/日。

亚洲方面中国的原油需求也处于不断上涨的过程中,4月数据显示中国的原油进口达到了创记录的960万桶/日。

不过随着美油站上了70美元的高位,高油价使得各国能源成本上升,尤其是新兴国家,能源成本甚至占据了居民收入的10%,这使得市场的消费需求明显下降。

普氏能源分析师认为,过去三年油价的低迷以及经济的强劲增长是支撑亚洲原油需求快速上升的关键因素,但随着能源价格走高,2018年亚洲的原油需求预计将缓解至100万桶/日。

法国能源巨头道达尔则直言,80美元/桶的油价无法维持强劲的原油需求。

油价的不断攀升使得印度的赤字不断增加,印度能源部长不止一次在公开场合表示,对油价的持续上涨表示忧虑,同时呼吁沙特等产油国将油价控制在合理的范围内。

同时由于油价的持续上涨也导致了印度国内其他相关产品的消费疲软,通胀的上涨也进一步蚕食了印度的经济增长潜力,标准普尔全球子公司CRISIL首席经济学家Dharmakirti Joshi表示,印度对原油需求80%以上依赖进口,价格上涨10美元/升可使财政赤字增加0.08%。他表示,油价上涨对经常账户赤字的影响已经显现。

而对于发达经济体而言,尽管总体通胀压力不大,但是对于原油的消费产生了直接的影响。

此前市场预期,由于美国夏季驾车高峰期到来,美国的原油消费或进一步提升,进而推升油价的上涨。但事实是,随着对汽油价格上涨的担忧加剧,越来越多的美国人选择不在夏季出门。

一份年度报告显示,只有58%的受访者表示将会在今年的夏季选择出游,较之2017年下跌了24%,这也创下了2014年以来的最低水平。当问及推迟出游的原因时,39%的受访者归结于不断上升的汽油价格,而在2017年这一数字仅为19%。

持仓变化——市场情绪变化的体现

尽管四月原油净多头头寸曾连续数周维持涨势,创出了历史最高水平,但是在过去四周则处于连续减持的状态,基金经理的原油产品净多仓总共减少7100万桶,布伦特和美国原油(WTI)的净多仓总计减少了1.24亿桶。

基金经理持仓的变化反应了市场情绪的改变,四月末市场预估美国大概率将制裁伊朗,这推动了经理们加大了对于原油多头的持仓。

不过随着市场提前消化了这一信息以及欧盟力挺伊朗,使得市场的看多情绪开始降温,市场纷纷减持原油净多头,而近期OPEC增产的表态则加剧了这一走势,

数据显示6月22-23日OPEC与非OPEC产油国会议后立即到期的卖空期权目前在每桶约67美元。一个月期看跌期权波动率已升至2月中以来最高。

此外过去一个月,行权价在60-100美元的8月布伦特原油期权未平仓合约增加逾50%,接近13万口。其中新增未平仓合约行权价大多在75美元以上。

有消息称,近期对冲基金将美国原油多头押注削减至六个月低点。

辅线:沙特、以色列以及伊朗爱恨纠葛

五月初以色列总理内塔尼亚胡宣布已经掌握了伊朗核计划的秘密文件,并且已经与美国分享了这一文件,同时他还表示这份文件已经显示了伊朗试图制造核武器的意图。

而就在特朗普宣布退出伊朗核协议当天,特朗普则引用了这一文件,表示以色列的文件表明了伊朗追求拥核。

随后伊朗与以色列进行了多次交火。而就在今日,内塔尼亚胡再次表示将打击叙利亚境内任何地方的伊朗军队。

事实上,以色列与伊朗的交恶除了历史文化原因,与美国的支持是分不开的,由于美国相隔中东甚远,随着近几年俄罗斯在中东影响力扩大,美国试图扩大对这一地区的控制权,因此以色列也是美国打入这个地区的一个楔子,这使得美国有了介入这个地区的借口。

而事实上,美国对这个地区的控制实质上是对能源的掌控权。此前美国一度要求欧盟放弃在伊朗的天然气项目,并终止与俄罗斯的北溪二号天然气管道的合作,取而代之购买美国的天然气。

不过随着近期美国对欧洲多个国家征收汽车关税,这一提议再次被搁置。

而伊朗的另一个近邻沙特则也一直对伊朗虎视眈眈。2015年伊朗受到了制裁,这使得市场的产量大为减少,使得油价一度出现反弹,随着伊核协议签署,油价创出了历史低点。因此对于沙特而言,伊朗受到制裁是再好不过的事情,因此从今年年初,沙特就一直鼓动美国退出伊核协议,从而为自己争取到更多的市场份额。

因此可以说伊朗遭受制裁是美国在沙特和以色列鼓动下的行为。

展望

美元与原油负面关系或再次显现

一直以来,市场认为原油和美元的走势是成负相关关系的,但是近期美元和油价呈现出了同向变动的关系。

市场人士指出,地缘因素以及OPEC维持减产是近期推动油价上涨的主要因素,而近期美国经济数据走向较好,加之美联储的加息预期有所增强推动美元上涨,这使得市场产生了美元和油价同跌同涨的假象。事实上,近期油价的走势与美元的相关性有限。

摩根大通石油分析师马利克指出,与美元脱钩的原油需求正快速膨胀,这反过来又有助于原油与美元的脱钩,只有在油价上涨到抑制全球需求的情况下,原油与美元的负相关性才会重新呈现。

事实上,油价的持续上涨对于亚洲新兴市场的原油需求产生了负面影响,同时也一定程度上降低了美国夏季出游的积极性,这种负相关关系已经开始有所体现。

而随着本周公布非农数据以及薪资数据,在本周没有其他事件进一步发酵的情况下,美元如果出现持续走强将会导致油价承压。

OPEC减产的走向未定,关注6月22日会议

尽管5月25月俄罗斯和沙特表态将会考虑增加100万桶/日的原油产量,这导致了油价创下了近几年单日最大跌幅。

事实上,油价从2017年持续走强的行情,正是得益于OPEC 减产的努力,OPEC以及俄罗斯等产油国约定将在未来减少180万桶/日的原油产量,从而使得油市收紧,进而提升了原油价格。

而沙特和俄罗斯宣布放开100万桶/日的原油产量,同时美国页岩油产量也处于不断上升的过程中,这使得市场担忧全球原油产量或回归到油价暴跌时的水平,因而引发了市场的抛售。

不过随着5月30日,OPEC再次表态将会维持减产协议,只采取间接式加大产量的方式,同时俄罗斯也直言称油价的快速下跌将会影响俄罗斯金融体系的稳定,这使得油价出现了快速反弹,日内涨幅逾2%。

目前大部分的成员国表示依然坚持减产协议,这可能会导致OPEC采取较为平和的方式进行增产,与此同时地缘政治的不确定因素使得伊朗的原油出口存在很大的变数,委内瑞拉产量依然有进一步下降的风险,这足以冲抵OPEC适当增加的产量,可能会进一步支撑油价。

如果俄罗斯和沙特最终选择100万桶/日的产量,这可能会导致油价短时下行,但从长远看原油需求的增加也将抵消产量的增加。除非OPEC超预期增加产量,否则总体的影响是相对有限的。

目前市场的焦点还是聚焦在6月22日的会议上,届时各成员国将会给出一个具体的方案,这将会对油市产生直接的影响。

美布两油价差扩大,贸易摩擦或加剧这一趋势

由于持续的地缘以及经济因素,沙特以及俄罗斯正在考虑逐步的增加产量,以结束长达一年半的产量约束,而在这段时间,美国的原油出口已经逐渐指向了亚洲市场。

预计6月美国的原油出口将达到230万桶/日,同时其中130万桶/日将会出口至亚洲市场。而就在两周前美国的原油出口达到了历史高位260万桶/日。

由于美国的页岩油不断的涌向亚洲市场,导致美布两油的价差也在不断的扩大,目前价差已经达到了每桶9美元,这也给了亚洲的炼油厂商们提供了巨大的套利空间,并节省了相当一笔开销。

美布两油价差不断扩大的原因归根到底是供需关系和地缘因素作用的产物。中东的混乱局势对于布伦特原油将产生最为直接的影响,因为中东以及欧洲的原油都是以布伦特为基准,但是对美油的影响总体有限,因此风险溢价将导致布伦特原油明显走高。

此外,由于伊朗遭受制裁,伊朗的原油出口面临着威胁,尽管伊朗流入欧洲的原油仅有60万桶/日至100万桶/日,但是这部分供应在油市供应回归五年平均水平时则显得比较重要,因此这种短缺也将推动油价走高。

这种情况下,美油相对较低的价格对于亚洲市场较有吸引力,这将会扩大亚洲对于美油的进口,同时由于美国对于伊朗的制裁,日本以及韩国等传统的伊朗原油进口国也不得不停止从伊朗买进,这部分流量也将落在美国身上,这对于适当推高美油价格比较有利。

不过市场需要注意的是,随着近期美国对多个国家征收了汽车关税(包括日本和韩国),同时对中国再次征收500亿的关税,随着6月1日临近,对于欧盟征收钢铁关税的可能性越来越大,这或引起世界范围内的贸易摩擦,从而降低市场对于美油的需求。这或导致美油进一步承压。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}