随风

随风

金多斯被提名为欧洲央行副行长或助攻该行转鹰

欧元区各成员国财政部长周一(2月19日)选择西班牙经济部长金多斯在5月接替欧洲央行副行长康斯坦西奥。部长们称,欧盟领导人应当会在3月22-23日的例行峰会上敲定对金多斯的任命。

选择一位南欧人担任副行长,便意味着增加了诸如德国央行行长魏德曼等欧洲较北国家的人,在2019年接替德拉基担任欧洲央行行长的可能性。鉴于魏德曼是公认的大鹰派,若能成真显然会影响到该央行的超宽松货币政策。

不过,魏德曼的位置取决于2019年重要岗位的分配。这些重要岗位包括欧盟执委会主席、欧洲理事会主席和欧洲议会议长,以上岗位都将于2019年换帅。

选择德国央行行长担任欧洲央行行长可能会比较棘手。尽管魏德曼被认为是顶尖的央行行长,但他反对欧洲央行的超宽松货币政策,与一些官员存在分歧。超宽松货币政策被认为促进了经济复苏。如果欧洲央行过早、过快的收紧货币政策,可能会浇灭欧元区经济复苏的势头,从而陷入被动的境地。

此外,还需注意的是欧元的涨势。如果说欧洲央行转鹰的预期促使欧元汇率进一步高升,可能会对欧元区日后的通胀水平造成压制。尽管目前欧元区经济热络,但料将失去一些动能。通胀或许至少要等到2020年才会达到欧洲央行略低于2%的目标。那么欧元汇率过高,显然将是欧洲央行不愿意看到的一幕,也会使得该央行收敛“鹰”调。

(欧元兑美元最近一年来K线走势图,整体处于上升趋势行情中)

需要提醒各位投资者的是,北京时间周三(2月21日)下午,将公布包括欧元区、德国、法国在内诸多欧元区国家的制造业和服务业等的PMI数据。作为经济先行指标的PMI,目前市场给出的预期普遍略低于前值,当仍处于高位扩张态势中。值得留心的是,年初的经济动能失速究竟是因为季节性因素导致的,还是因为内在因素导致的,区分这点很重要。

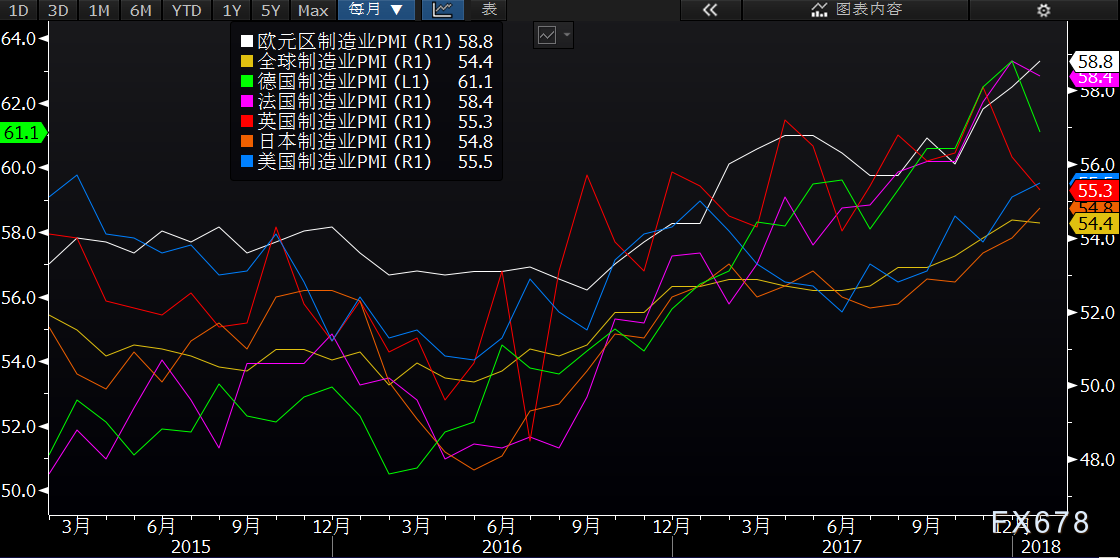

(全球主要经济体最近三年来制造业PMI走势变化图)

而在北京时间本周四(2月22日)20:30,欧洲央行将公布1月货币政策会议纪要。就欧洲央行会议纪要本身来说,对短线的欧元走势影响有限,但却是观察欧洲央行政策走向的良好机会。此外,本周五(2月23日)公布的欧元区1月CPI数据亦值得留意。

日本央行新一届领导班子或成“鸽巢”

眼下,在全球主流央行中,比欧洲央行更为鸽派的当属日本央行了。而且随着新一届领导班子的提名,几乎可以说不存在任何的鹰派人物可言。

日本政府上周五(2月16日)任命黑田东彦连任日本央行行长;任命现年52岁的早稻田大学学者、支持激进宽松政策的若田部昌澄出任央行副行长,投资者认为,这是决策者不急于撤走大规模刺激计划的明显的信号。

此外,日本政府还任命了央行理事雨宫正佳为另外一名副行长。雨宫正佳已经在日本央行工作近四十年,而他在不同央行行长的带领下,始终以灵活性为自身的工作特色。

日本央行领导层的任命,正值有关全球主要央行将以多快速度撤走危机时期政策的臆测甚嚣尘上之时,这在一定程度上加剧了日本和全球金融市场的不安情绪。

尽管上述任命需要获得国会两院的批准,但由于安倍晋三领导的执政联盟在国会中占据多数席位,任命获批基本是板上钉钉之事。

(2018年4月日本央行货币政策决策层鹰鸽态度分布图)

对于日本央行来说,其货币政策很大程度上会受制于来自于政府的压力。当然,其本身为了实现2%通胀目标也会竭其所能。考虑到目前日本通胀水平仍远低于央行目标一半左右,不排除随着本次人事调动,会促使日本央行在2018年做出更为激进的举措。这对于日元的投资者们来说不得不防。但是在此之前,不妨让我们先来观察下将于北京时间本周五07:30公布的日本1月全国CPI数据,再做定夺也不迟。

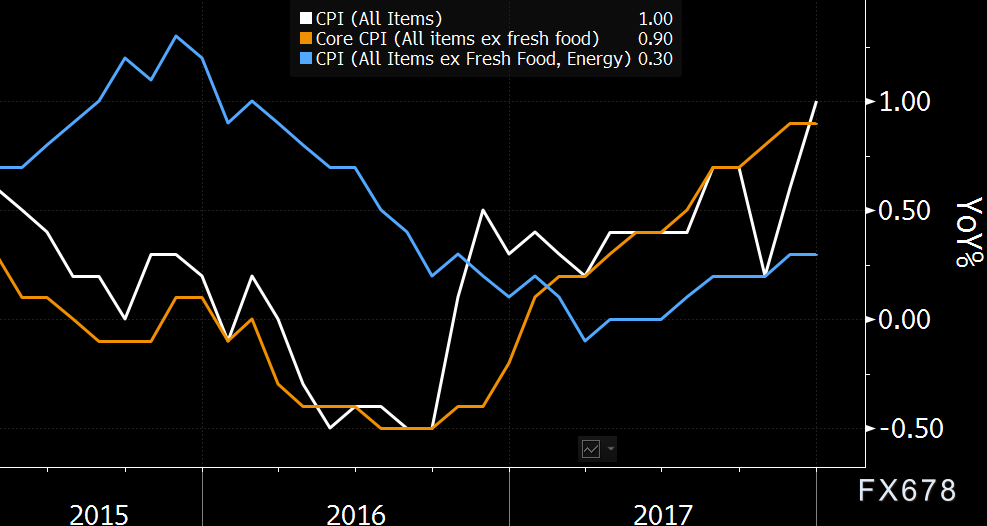

(日本最近三年来CPI年率变化图,其中白线为CPI年率,橙线为核心CPI年率,蓝线为核心-核心CPI年率,远低于央行2%的目标)

美联储新的领导班子料将无力改变美元趋向

对于日内交易者来说,还需要关注的是在北京时间周四(2月22日)03:00公布的美联储1月货币政策会议纪要。

就纪要本身来说,料将进一步落实市场对于美联储3月加息的预期,但预计不论如何都不会改变美元走势的大方向。事实上,关于美联储2018年整体的货币政策预期,已经在很大程度上被市场计入了价格之中,差别在于今年到底是加息3次还是4次的区别。

如果将全球主流央行的货币政策想象成一列小火车的话,那么无疑美联储位于火车头。而且随着多年来不断加息及收紧货币政策,可以预计在未来的一、两年后,美联储本轮加息周期很可能将到头。

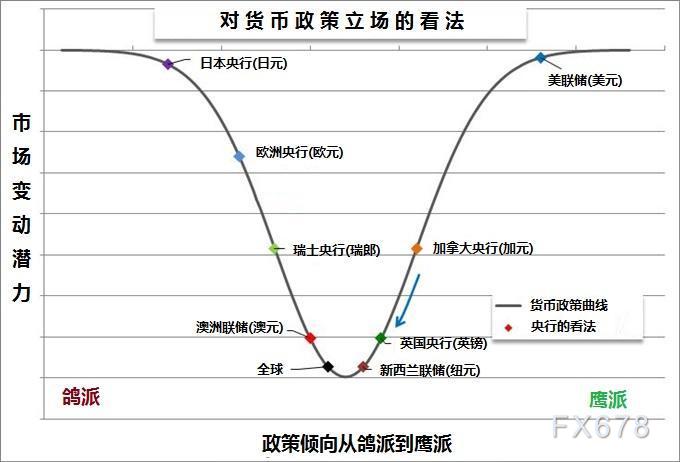

(全球主流央行货币政策曲线图)

这也许会使得美元指数面临一种尴尬,那就是好消息无法成为利好美元的消息,而坏消息或将加剧美元的跌势。美元的走势很大程度上将不再受美国国内经济条件的影响,更多的将受制于和全球其他主要经济体之间的预期差变化。关于这点,其实从去年的行情中就已经可以体会出来了。

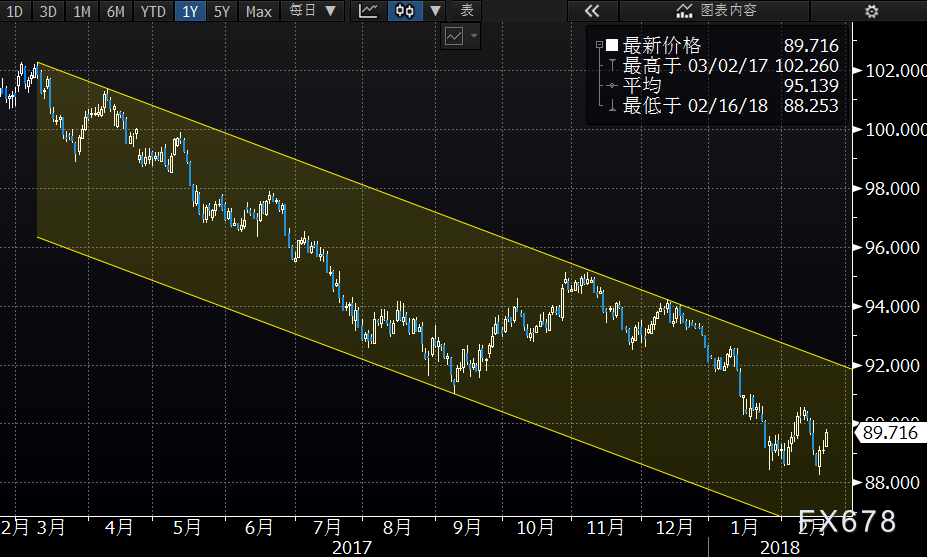

(美元指数最近一年来K线走势图,整体处于下降趋势行情中)

不过,未来美联储将真正的迎来鲍威尔时代。下次利率决议,也就是在3月,鲍威尔将以美联储主席的身份进行投票。而该联储的副主席至今仍无强有力的提名者。

所以,2018年全球央行政策的故事都已经讲完了吗?显然没有。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}