元易

元易

★10月23日(周一):指标数据清淡,但日本大选结果及加泰罗尼亚局势将搅动市场

下周一没有重要的指标数据公布,但是这并不意味着下周一将是一个平静的交易日,恰恰相反,本周末的日本大选以及加泰罗尼亚最新局势发展,都料将在市场掀起滔天巨浪。

从近日的民调来看,安倍所在执政联盟获得席位数过半的可能性较高。不过,即使安倍达成目标,如果自民党单独的议席数低于过半数等,议席大幅减少,安倍的凝聚力也会降低。他在此前接受采访时还曾表示,如果自民党席位未能过半,即使执政联盟赢得了绝大多数席位,他也可能要承担起党内的责任,引咎辞职。

影响前瞻:

①若自民党获得261个席位以上,政治不确定性将大幅下降,同时避险情绪减退,料使日元温和回落,打压黄金、瑞郎。

②若执政联盟获得233个席位以上,但自民党席位不足261个,可能小幅提振日元、黄金、瑞郎。

③若执政联盟所获席位不足233个,政治不确定性将大幅上升,料短线提振日元、黄金、瑞郎大涨。

此外,路透援引消息人士称,在接受加泰罗尼亚地区领导人信函后,西班牙内阁将于周六触发宪法第155条,暂停加泰罗尼亚地区的政治自治;若加泰罗尼亚局势恶化,将对下周初黄金、日元和瑞郎价格形成提振;反之若局势缓和,将打压黄金、日元和瑞郎价格。

日元、黄金、瑞郎的实际走势,要取决于日本大选结果、加泰罗尼亚局势发展、美国税改进展、美联储换届和加息预期等几大因素的综合影响。

★10月24日(周二):欧元区Markit制造业PMI

下周二基本面消息清淡,主要关注欧元区10月Markit制造业PMI数据,料对欧元走势产生温和影响;市场总体走势料仍受近期基本面因素和技术面的影响。

★10月25日(周三):API&EIA原油库存,澳洲CPI、英国GDP、加拿大央行决议

下周三首先聚焦美国API及EIA原油库存数据。近期美国原油库存持续大降,利好原油价格;最新数据显示,EIA原油库存在截至10月13日的一周大降573.1万桶。若下周公布的原油库存进一步大幅减少,将为油价提供更多支撑;不过,若精炼油和汽油库存再度增加,将意味着未来炼油厂需求可能减弱进而利空油价。

亚洲时段关注澳大利亚CPI数据,其数据的好坏将对澳元走势产生直接影响。

欧洲时段首先关注英国GDP数据,目前彭博调查预期中值显示,第三季度GDP年率将增长1.5%,持平前值。近期英国通胀增速达到3%,其超出2%通胀目标的幅度已达到英国央行规定的上限,致使英国央行面临在未来几个月加息的压力。但若此次GDP数据表现不佳,将增加英国央行对经济的忧虑,使其放慢加息步伐的可能性上升,利空英镑;反之则将利好英镑。

纽约时段关注美国耐用品订单数据,目前彭博调查预期中值显示,该数据将增长1%,增幅低于前值;该数据通常能够兑美元、黄金走势产生中等幅度(通常50点以内)的影响,交易者们需加以留意。若数据好于预期,将短线利好美元,利空黄金和非美货币;反之,则将利空美元,利好黄金和非美货币。

最后还需重点关注加拿大央行利率决议,路透本周公布的调查结果显示,预期加拿大央行10月25日将按兵不动,12月加息25个基点至1.25%。因此,若不出意外,下周主要关注加拿大央行对经济前景和未来加息路径的措辞;不过,若加拿大央行意外加息,将引发加元短线飙升。

本周公布的加拿大9月CPI数据不及预期,但仍好于前值;8月零售销售意外大降;汇通网认为,数据料将令市场对加拿大央行年内再度加息的预期降温,短线利好美元兑加元,但仍不足以排除加拿大央行年内再度加息的可能性。

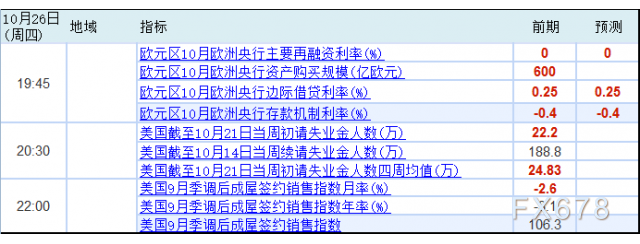

★10月26日(周四):欧洲央行决议

下周四重点关注欧洲央行决议,目前市场主流观点预期,欧洲央行可能将在下周宣布延长QE计划但削减购债规模;若实际情况符合预期,可能短线提振欧元,但因市场早已料到这一结果,欧元可能因利好出尽而很快回落;若下周意外未宣布延长QE和削减购债规模,欧元可能短线下挫,同时利好美指。

美银美林表示,下周欧洲央行将召开10月货币政策会议,或注意到欧元反应过度的风险;若行长德拉基称经济复苏已取得足够进展,欧元或作出过度反应,导致欧银进一步远离设定的通胀目标;欧银料宣布明年1月起每月资产购买规模将削减300亿欧元,资产购买延展期限为九个月;若德拉基无力令市场相信欧银在实现通胀目标上没有警戒线,那么明年可能被迫作出相关标记。

此外,纽约时段盘初还将公布美国初请失业金数据和成屋销售数据,通常对市场影响温和,交易者留意即可。

★10月27日(周五):日本CPI、美国GDP

下周五亚洲时段将公布日本CPI数据,彭博调查预期中值显示,日本9月CPI年率将持稳于0.7%,符合前值,若实际数据高于预期,将利空美元兑日元;若实际数据差于预期,将利好美元兑日元。

亚洲时段还将公布中国9月规模以上工业企业利润数据,若数据总体表现强劲,将利好人民币和澳元;反之则利空人民币和澳元;若数据意外特别糟糕,可能提振避险情绪,进而提振日元和黄金价格。

下周五纽市盘初聚焦美国GDP数据,彭博调查预期中值显示,美国第三季度实际GDP年化季率将增2.5%,差于前值;这一预期可能会在数据公布前令美指温和承压;若实际数据表现好于预期,将利好美元,利空黄金和非美货币;若实际数据差于预期,将利空美元,利好黄金和非美货币。

数据的好坏也可能影响到美联储12月加息的几率,据CME“美联储观察”最新数据,美联储12月加息25个基点至1.25%-1.5%区间的概率为91.7%,明年3月至该区间的概率为54.9%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}