米末

米末

本周(7月3日-7日),尽管美联储公布的6月会议纪要显示,决策层在通胀前景和缩表进度上存在分歧,但6月非农就业数据表现并未给美联储紧缩计划明显添堵,之后公布的半年度货币政策报告还是重申了年内将有第三次加息,并开始缩表的主张。美联储货币从紧继续运行在既定轨道上。

美元指数本周以0.39%的涨幅收报于96.01,不过从周线上看,本周涨幅只能看做多头技术性抵抗。美指上周刷新去年10月初以来低点至95.47,近2个月跌势较为迅猛,KD指标一直运行在超卖区,MACD指标跌破零轴。

现货黄金则进一步崩盘,跌破前期重要颈线位1214.30美元/盎司,刷新3月16日以来低点至1207.40美元/盎司,周线已经完成双头构筑,深度下跌空间恐怕已打开。

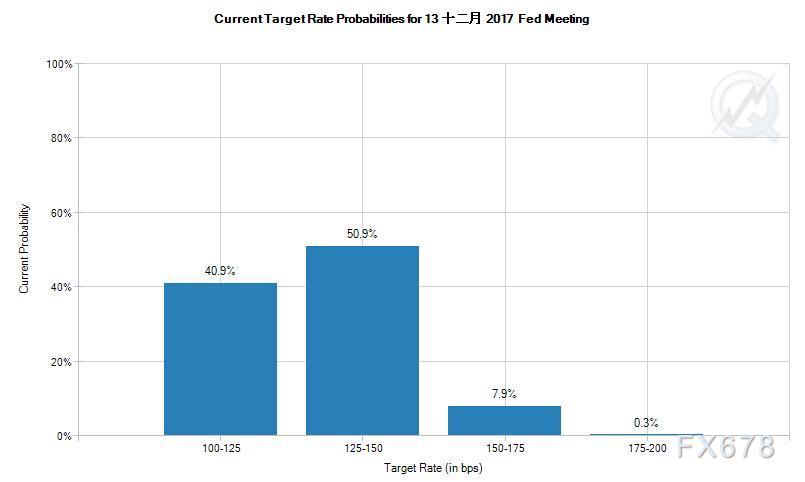

根据最新的联邦基金利率期货显示,市场依旧预计美联储将会在今年年底加息25个基点至1.25%-1.50%,12月份的加息概率运行在60%附近。

缩表最早可能在9月

美联储周三(7月5日)公布的6月份的会议纪要显示,美联储重申支持渐进加息,并可能会在9月份开启等待已久的行动,缩减4.5万亿美元的庞大的资产负债表。

纪要还显示,在6月份的会议上,决策官员们未能就何时启动缩表达成一致,“几人偏向在未来数月内宣布启动这一过程,另外几人则强调,推迟到今年稍晚再做决定将有更多的时间评估经济活动和通胀前景。”

CIBC Capital Markets的首席分析师Avery Shenfeld在一份报告中称,“我们将对美联储下次升息时间的预期从9月调整至12月,美联储6月会议记录看来证实联储将在9月会议上宣布开始缩减资产负债表规模。”

贵金属顶级预测机构法国巴黎银行大宗商品市场策略主管Harry Tchilinguirian称,美联储计划在下半年再度升息,并开始缩减资产负债表,这对作为无息资产的黄金而言,无疑是利空。

Tchilinguirian在彭博二季度黄金预测准确度排名中名列榜首。Tchilinguirian也是最看跌黄金的预测者之一,其预计黄金将从目前的1225美元/盎司下跌,到第四季度将回落至1165美元/盎司。

★上半年通胀放缓只是暂时的

当前一些美联储官员也透露出对通胀的担忧,美国的通胀水平曾在2016年底大幅上涨,但是到了2017年初,美国的通胀却持续低迷。

不过,大多数美联储官员都相信,通货膨胀放缓只是暂时的,影响通胀低迷的因素将会很快消失,但是说到商品价格何时会出现回升,却并没有那么明确。

尽管如此,美联储官员们仍然预计年内通货膨胀将继续攀升,并在未来一年左右的升至美联储2%的目标附近。通货膨胀率目前以每年1.7%的速度增长。

非农对美联储构不成威胁

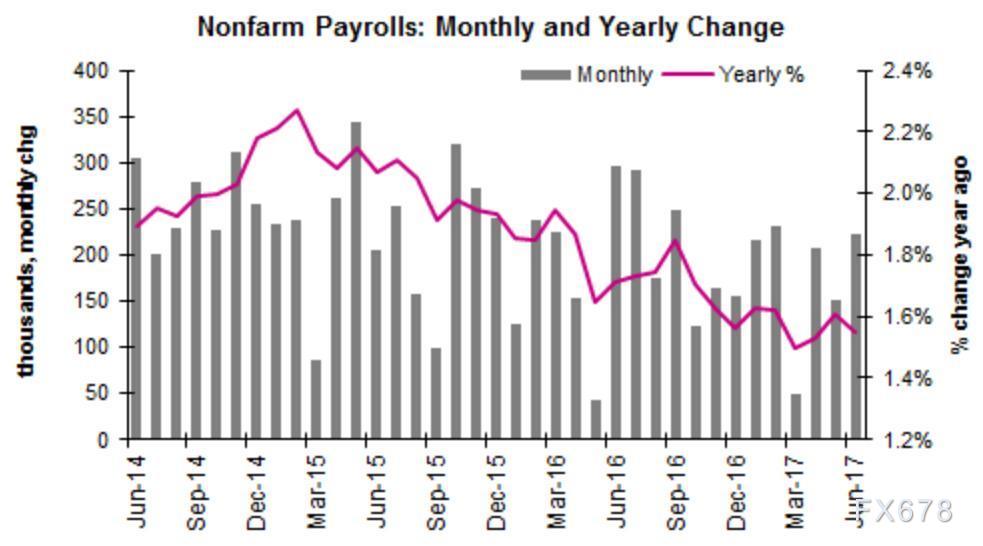

美国6月新增非农就业岗位22.20万,大幅好于预期值17.80万,前值则从13.80万上修到15.2万;失业率虽然较前值和预期值上浮0.1个百分点至4.40%,但充分就业状态依然牢固。

数据也显示,6月平均时薪表现仍不佳,年率和月率均持平前值,分别为2.50%和0.20%,且均不及预期值0.1个百分点。

知名金融博客零对冲称,美国6月非农难以对美联储的政策产生太大影响,确认美联储仍将维持鹰派倾向,并暗示将继续加息。

Think Markets的首席市场分析师Naeem Aslam表示,“美国就业数据依旧强劲,数据对金市交易商而言是个坏消息,因数据中没有任何因素会阻碍升息。”

富国银行分析师指出,美联储6月政策会议纪要表明,美联储对于调整政策仍然持谨慎态度。美联储内部对缩表开始的时间仍存在分歧。不过考虑到美国6月薪资增长乏力,预计美联储将于今年12月加息,9月将宣布其缩表计划,料美联储将在第四季度的前几周开始缩表。

半年度货币政策报告立场基本不变

周五(7月8日),美联储向国会公布了半年度的货币政策报告。报告重申了年内升息一次,并开始缩表的主张。

报告指出,对二季度美国经济增速抱有信心,当前和未来的经济条件支持逐步地去除货币宽松政策。尽管就业市场状况吃紧,但薪资增长迟缓,可能反映生产率疲弱,但很难判断生产率增长疲弱的情况将会逐步消退,还是已形成新常态。

原油空头卷土重来

原油价格本周重回颓废老路。美国原油和布伦特原油分别收跌4.32%至44.33美元/桶和4.21%至46.88美元/桶,回吐上周逾半数反弹幅度。OPEC和美国相继传出增产消息,空头大有卷土重来的架势。

美国能源资料协会(EIA)公布数据显示,截止6月30日当周,美国原油库存骤降630万桶至5.029亿桶,市场预估为减少230万桶。汽油库存减少370万桶至2.373亿桶,市场预估为减少110万桶。

虽说库存数据利好油价,但其影响被美国原油产量增加1%至934万桶/日所抵消。自2016年中期以来,美国原油产量已增加逾10%。

此前Thomson Reuters Oil Research发布的数据显示,OPEC的6月供应量也连续第二个月增加。6月OPEC原油出口量为2592万桶/日,较5月增加45万桶/日,较上年同期则大增190万桶/日。

Price Futures Group分析师Phil Flynn称,现在有许多利空,市场仍认为全球供应不会达到平衡。

★OPEC考虑限制尼日利亚、利比亚两国产量

OPEC达成减产协议时,利比亚和尼日利亚两国因为国内局势,取得了减产豁免。而随着两国局势逐步稳定,两国产量开始回升。

据据能源行业咨询公司JBC的数据,利比亚原油日产量已从去年10月的40万桶/日飙升至每天100万桶/日,而尼日利亚的原油日产量已升至160万桶/日,比去年10月增加了20万桶/日。

据《华尔街日报》报道,一些OPEC成员国已要求尼日利亚和利比亚石油部长出席7月24日在圣彼得堡举行的会议。OPEC和俄罗斯希望尼日利亚和利比亚能够提供产出水平的细节,并详细说明它们是否能够合理维持现有生产水平。

瑞士能源咨询公司Petromatrix的负责人Olivier Jakob周四(7月6日)在一份报告中说,利比亚和尼日利亚的石油产量激增,是油价上涨幅度不大的一个重要原因。将利比亚和尼日利亚考虑在内,OPEC的减产幅度并不大。两国生产恢复,OPEC目前的产能接近于2016年的平均水平。

★俄罗斯能源部长:明年3月如期退出减产

俄罗斯能源部长诺瓦克本周发表讲话称,OPEC及包括俄罗斯在内的非OPEC产油国的集体减产行动已经对全球油市施加了足够的影响力,原油价格大幅波动的现象得到遏制,库存也正处于下行之中。因此,没有必要采取额外措施来推升油价。明年3月后将退出减产协议。

纽约瑞穗证券美国期货部门主管雅各(Bob Yawger)表示:“俄罗斯对进一步减产的传言泼了一大盆冷水。现在我们看到,油价此前是基于对减产协议或额外减产的宽松预期,或者是空头回补出现的反弹。”

机构下调油价预期

美银美林下调今、明两年原油价格预期。美银美林表示,将今年的WTI均价预期下调至47美元、2018年为50美元,分别低于之前预计的52美元和53美元;将今年布伦特原油价格预期下调至50美元、2018年为52美元,分别低于之前预计的54美元和56美元。

摩根士丹利将第四季度美国原油价格预期从55美元/桶下调至48美元/桶;还将,2018年第一季度布伦特油价预测下调5美元,至52.50美元/桶,美国油价预测从每桶55美元下调至50美元;2018年第二季度布伦特、美国油价预测分别下调2.50美元。

Bernstein Research也下调油价预期,称这是考虑到美国页岩油产量可能增加,特别是二叠纪油田的产量。

丹麦盛宝银行称,油价在未来几个月将升向55美元,但预计年底和明年将走低。

英镑1.30关口遇阻回落

英镑兑美元本周收跌1.08%至1.2883。上周由英国央行行长卡尼发表鹰派言论而引发的快速拉升行情触及1.30整数大关及前期密集成交区,加上本周公布宏观数据走弱,结合技术面和基本面看,汇价回调实属情理之中。

本周公布的数据显示,6月英国制造业采购经理人指数(PMI)降至54.3,创出三个月最低水准并低于路透调查预期的56.5,5月数据下修至56.3。

英国5月制造业产出较前月下降0.2%,抹去4月升幅;工业生产数据亦令人失望,继4月增加0.2%后,英国5月工业生产下滑0.1%。

近期宏观面不佳无碍继续看多英镑

摩根士丹利在给客户的一份报告中写道,尽管在6月的英国大选后公布的经济数据疲软,但他们依然看多英镑。英国脱欧之后,英镑价值得到了重估,英国央行重新测试了英镑的抗风险程度以及对经济的影响力。

他们发现,英镑走弱会影响英国人的生活质量,以及将通胀率保持在2%以上的目标。让这一水平保持稳定是英国央行当前的首要目标,而加息则是一个切实可行的工具。反过来,加息预期则又对英镑有提振作用。

加拿大帝国商业银行(CIBC)外汇策略研究认为,英镑兑美元持续徘徊于1.30关口,不过远高于去年6月脱欧公投结果出炉后市场所担忧的水平。在英国去年宣布脱欧之后,有许多投行预计英镑兑美元将跌至1.10-1.15区间,但是这一情况并没有发生。

欧元近1年高位附近震荡

欧元兑美元本周高位震荡,收盘仅小幅下跌0.20%至1.1399,但周K线上留下了明显的下引线。上周欧元兑美元暴涨2.06%,盘中最高触及逾1年高位1.1445,市场关于欧洲央行将收紧政策的预期助推欧元上行。

德国与欧银继续掐架

德国央行行长魏德曼表示,日益强劲的经济增长,以及通缩风险的消失正在为欧洲央行退出非常规刺激政策铺平道路。出于信誉的考虑,欧洲央行必须在通胀率允许的情况下退出刺激政策。通胀趋势将决定退出宽松政策的时间和空间。

魏德曼周四在维也纳称:“持续的经济复苏正在开启货币政策正常化的观点,时间安排和速度将取决于通货膨胀的可持续性。”

但欧洲央行周四公布的会议纪要显示,通胀展望易受到过早收紧政策影响,前瞻指引将“非常缓慢”调整。委员们普遍同意当前货币政策立场适宜,沟通方面将继续持谨慎态度。委员们在6月7-8日会议讨论重新检讨宽松倾向,但最后认为仍有充份理由保持审慎。

大华银行的外汇策略师周三表示,仍然看好欧元兑美元,未来的几周内,汇价料在1.1330区域受到强支撑,但只有收复1.1415才能视作企稳;若汇价失守1.1330,将意味着汇价暂时见顶。

瑞典北欧联合银行(Nordea)外汇策略研究认为,尽管较长期内欧元兑美元料续涨,但近期可能有所回撤。

日本央行欲无限量购债

美元兑日元本周触及近2个月高位114.17,终盘收高1.37%于113.89。日本央行提出购买无限量的期限在5年以上至10年的债券,以期抑制债券收益率的涨势。

日本央行宣布,在0.11%的收益率水平无限量买进10年期公债,提议开展无限量购买固定利率债券操作此后,将5至10年期公债常规购买规模从之前的4500亿日元提高至5000亿日元。

三菱日联摩根士丹利证券的资深投资策略师藤户则弘表示:“日本央行表现出打压国债收益率上涨的意图,此举引发日元下跌。日元走软利好股市。”

巴克莱日元汇率策略师Naoya Oshikubo称:“外国投资者对日本国债仍有相当高的兴趣,其中包括银行和主权债投资者。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}